# 2 RADIOGRAFIA FINANCIERA - Alphabet (GOOG / GOOGL)

Vamos a desgranar Alphabet utilizando mi plantilla para analizar y mis criterios cuantitativos.

Fecha de radiografía financiera: 15 de julio del 2025

0. Aviso Legal (Disclaimer)

El contenido publicado en "El Sendero Inversor" tiene únicamente fines informativos. No constituye, ni debe interpretarse como, asesoramiento financiero, recomendación de inversión, ni una oferta o solicitud para comprar o vender ningún valor. Las opiniones expresadas son personales del autor a la fecha de publicación y pueden cambiar. El autor puede tener posiciones en las empresas mencionadas. Invertir conlleva riesgos, incluyendo la posible pérdida del capital invertido. Realiza siempre tu propia investigación y/o consulta con un asesor financiero profesional antes de tomar cualquier decisión de inversión.

1. Introducción y Visión General:

Alphabet Inc. es un conglomerado tecnológico multinacional y la empresa matriz de Google y varias otras subsidiarias (conocidas como "Other Bets").

Su negocio principal, Google, es un gigante de la publicidad digital, impulsado por su motor de búsqueda dominante, la plataforma de vídeo YouTube, el sistema operativo móvil Android, el navegador Chrome y una creciente presencia en la computación en la nube (Google Cloud).

Vende principalmente espacios publicitarios a empresas de todos los tamaños (B2B) y ofrece una multitud de servicios gratuitos a consumidores (B2C) que generan datos valiosos.

También genera ingresos a través de Google Cloud (servicios de infraestructura y plataforma), hardware (Pixel, Nest) y suscripciones (YouTube Premium, Google One).

Datos Clave:

Ticker: GOOGL (Acciones Clase A, con voto), GOOG (Acciones Clase C, sin voto)

Bolsa: NASDAQ

Capitalización Bursátil: 2.210.009,19 US$

Enterprise value: 2.143.179,19 US$

Sector: Comunicación

Industria: Medios interactivos y servicios

Concretando: Publicidad Online / Software e Infraestructura Cloud / Hardware Tecnológico

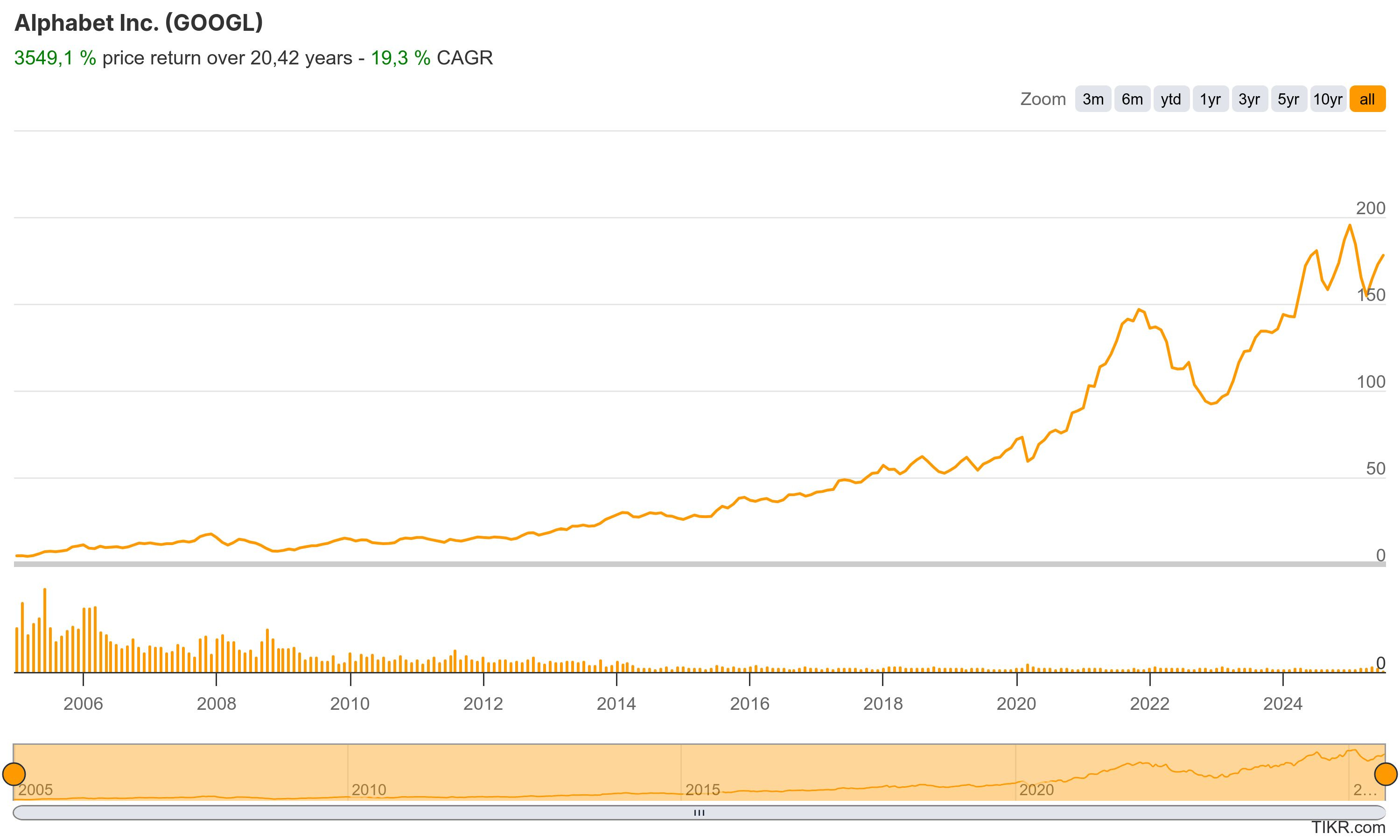

Gráfico de Precios (20 años):

La Tesis Rápida: Alphabet se encuentra en una encrucijada fascinante. Su dominio en búsqueda y publicidad sigue generando enormes flujos de caja, mientras que la apuesta por la IA generativa (Gemini) y el crecimiento de Google Cloud prometen ser motores futuros.

Sin embargo, enfrenta vientos en contra significativos: una presión regulatoria sin precedentes (juicios antimonopolio en EE.UU. y Europa) y una competencia feroz tanto en publicidad (Meta, Amazon, TikTok) como en la nube (AWS, Azure) y ahora, en la IA (Microsoft/OpenAI).

Analizamos si su fortaleza actual y potencial futuro justifican los riesgos y la valoración.

2. Modelo de Negocio y Propuesta de Valor:

¿Cómo Genera Ingresos?

Google Services (la gran mayoría de ingresos y beneficios):

Google Search & Other: Publicidad en el buscador.

YouTube Ads: Publicidad en la plataforma de vídeo.

Google Network Members' properties: Publicidad en sitios y apps de terceros (AdSense, AdMob).

Google Other: Ingresos de hardware (Pixel, Nest, Fitbit), comisiones por ventas y compras in-app en Play Store, suscripciones (YouTube Premium, YouTube TV, Google One).

Google Cloud: Servicios de infraestructura (GCP) y plataforma (Google Workspace). Aún en fase de inversión fuerte, pero creciendo rápidamente y alcanzando rentabilidad operativa.

Other Bets: Proyectos a largo plazo y más especulativos como Waymo (conducción autónoma), Verily (ciencias de la vida). Actualmente generan pérdidas operativas significativas, pero representan opcionalidad futura.

Clientes Objetivo:

Anunciantes: Desde pequeñas empresas locales hasta las mayores multinacionales (B2B).

Usuarios: Prácticamente cualquier persona con acceso a internet (B2C) para sus servicios gratuitos (Search, Gmail, Maps, YouTube, Android).

Empresas (Cloud & Workspace): Desde startups hasta grandes corporaciones (B2B).

Distribución geográfica: la demanda de sus servicios es global. Geográficamente, sus ventas se distribuyen aproximadamente así:

Propuesta de Valor:

Para Usuarios: Organizar la información mundial y hacerla universalmente accesible y útil (Search). Plataformas de contenido y comunicación gratuitas y eficientes (YouTube, Gmail, Maps, Android).

Para Anunciantes: Acceso a una audiencia masiva y segmentada con un alto retorno de la inversión publicitaria medible.

Para Empresas (Cloud): Infraestructura tecnológica escalable, segura y avanzada; herramientas de productividad y colaboración basadas en la nube. Diferenciación inicial en análisis de datos e IA.

3. Análisis del Sector y Mercado

Tamaño del Mercado:

Publicidad Digital: Mercado global masivo, estimado en >$600 mil millones anuales. Varios informes destacan que la publicidad digital ya representa más del 60% del gasto publicitario mundial total.

Cloud Computing (IaaS, PaaS): Mercado global de cientos de miles de millones ($400-500B+), creciendo rápidamente.

Inteligencia Artificial: Mercado emergente, pero con potencial de billones de dólares en las próximas décadas.

Crecimiento Esperado:

Publicidad Digital: Crecimiento más maduro, pero aún sólido, CAGR ~8-12% esperado hasta 2030, impulsado por el vídeo, retail media y economías emergentes.

Cloud Computing: Crecimiento muy fuerte, CAGR ~15-20% hasta 2030, impulsado por la transformación digital, adopción de IA y migración de cargas de trabajo.

Inteligencia Artificial: Crecimiento explosivo. Las proyecciones de CAGR para el mercado de IA varían ampliamente pero suelen situarse en rangos del 30-40% hasta 2030, especialmente impulsado por la IA Generativa y su adopción empresarial. Es la tendencia tecnológica definitoria de esta era.

Dinámica del Mercado:

Publicidad: Madurando pero dinámico. Consolidado en torno a pocos jugadores grandes (Google, Meta, Amazon). Tendencias: Privacidad (impacto de fin de cookies de terceros), IA en la optimización de anuncios, crecimiento del vídeo corto y CTV, retail media. Fuerte escrutinio regulatorio.

Cloud: En fuerte crecimiento, consolidado en 3 grandes (AWS, Azure, GCP). Tendencias: IA como carga de trabajo clave, soluciones específicas por industria, nube híbrida/multi-nube.

Inteligencia Artificial:

Fase de Hiper-Crecimiento y Disrupción: La IA Generativa (desde finales de 2022) ha acelerado drásticamente la adopción e inversión.

Carrera Tecnológica Intensa: Una "carrera armamentística" entre grandes tecnológicas (Google, Microsoft/OpenAI, Meta, Amazon, Apple) y startups bien financiadas (Anthropic, Cohere, etc.) por desarrollar los modelos fundacionales más capaces (LLMs, modelos multimodales). Aunque Google ha sido pionero en investigación (ej. el desarrollo del Transformer), la rápida irrupción pública de la IA generativa de otros actores les impulsó a una aceleración estratégica para integrar Gemini y otras capacidades de IA en sus productos clave.

Guerra por el Talento: Escasez de investigadores e ingenieros de IA de primer nivel, lo que eleva los costes salariales.

Intensivo en Capital: El entrenamiento y la inferencia de grandes modelos requieren una enorme capacidad de cómputo (GPUs), beneficiando a empresas como Nvidia y a los proveedores cloud.

Datos como Recurso Crítico: El acceso a conjuntos de datos masivos y de alta calidad es fundamental para entrenar modelos potentes. un área donde Alphabet posee una ventaja inherente dada la escala de datos generados por sus propios servicios (búsqueda, YouTube, Maps, Android, etc.).

Democratización vs. Centralización: Tensión entre modelos de código abierto (open source) que fomentan la innovación amplia, y modelos propietarios cerrados de las grandes plataformas.

Foco en la Monetización: Las empresas están explorando activamente cómo integrar y monetizar la IA en productos existentes (búsqueda, software de productividad, cloud) y crear nuevas aplicaciones.

Debate Ético y Regulatorio Creciente: Preocupaciones sobre sesgos, desinformación, privacidad, derechos de autor, seguridad y el impacto en el empleo están llevando a discusiones regulatorias activas a nivel global.

Rentabilidad del Sector:

Publicidad Digital (Plataformas): Históricamente muy rentable con márgenes operativos altos.

Cloud Computing: Intensivo en capital (data centers), márgenes más bajos inicialmente pero potencialmente altos a escala. AWS y Azure ya son muy rentables, GCP está mejorando.

Inteligencia Artificial: Actualmente, la rentabilidad es mixta y en evolución. Altísimos costes de R&D y computación impactan los márgenes a corto plazo. Sin embargo, el potencial a largo plazo es de márgenes muy elevados (tipo software) si se logra una monetización efectiva y se capturan mejoras de productividad. La IA también puede mejorar la rentabilidad de negocios existentes.

Barreras de Entrada: Muy altas en ambos mercados clave.

Publicidad: Escala masiva de usuarios y datos, tecnología algorítmica compleja, marcas reconocidas (Google, YouTube), efectos de red.

Cloud: Inversiones gigantescas en infraestructura global, experiencia técnica, ecosistema de partners, altos costes de cambio para clientes.

Inteligencia Artificial (Modelos Fundacionales): Barreras extremadamente altas debido a:

Capital Masivo: Miles de millones necesarios para talento de élite y clústeres de supercomputación (GPUs).

Acceso a Datos: Necesidad de conjuntos de datos web-scale y propietarios.

Talento Especializado: La escasez de talento top es una barrera significativa.

Tecnología Propietaria: Algoritmos y arquitecturas de modelos avanzadas.

Nota: Las barreras son más bajas para desarrollar aplicaciones de IA sobre plataformas existentes (usando APIs de Google, OpenAI, etc.).

Riesgos del Mercado: Ciclos económicos (gasto publicitario es sensible), cambios regulatorios drásticos (privacidad, antimonopolio), disrupción tecnológica (nuevas plataformas, IA de competidores), cambios en el comportamiento del consumidor.

4. Ventaja Competitiva:

¿Tiene Alphabet una ventaja competitiva sostenible? Sí, muy fuerte y múltiple.

Activos Intangibles:

Marca: Google es un verbo. YouTube es sinónimo de vídeo online. Android domina el mercado móvil. Marcas globalmente reconocidas y confiables.

Patentes y Tecnología: Liderazgo histórico en algoritmos de búsqueda, infraestructura de datos, y ahora una fuerte posición en IA (aunque la competencia es feroz).

Costes de Cambio:

Moderados-Altos (Ecosistema): Integración profunda entre Search, Android, Chrome, Maps, Workspace crea un ecosistema pegajoso para usuarios y empresas.

Altos (Cloud): Migrar infraestructuras cloud complejas es costoso y disruptivo.

Bajos/medio (Publicidad): Los anunciantes pueden mover presupuesto entre plataformas, aunque la profundidad de las herramientas, la automatización y la efectividad en la segmentación que Google ofrece a escala puede generar costes de aprendizaje y optimización al cambiar de plataforma.

Efecto Red:

Muy Fuerte (Search): Más búsquedas -> mejores resultados -> más usuarios -> más búsquedas. También aplica a Maps (datos de tráfico) y Play Store (desarrolladores/usuarios).

Fuerte (YouTube): Más creadores -> más contenido -> más espectadores -> más creadores.

Fuerte (Android): Más usuarios -> más desarrolladores -> más apps -> más usuarios.

Ventajas de Coste:

Economías de Escala: Costes operativos masivos (data centers, R&D) distribuidos sobre una base de ingresos gigantesca. Eficiencia en la gestión de infraestructura a escala global.

¿Es esta ventaja duradera? El núcleo (Search, Android, YouTube) parece muy duradero, aunque bajo presión regulatoria y competitiva creciente. La ventaja en IA es crucial pero aún por consolidar frente a rivales fuertes. El moat de Cloud se está construyendo, pero se enfrenta a competidores con una fuerte posición inicial y ya establecidos. En general, el moat es potente pero no invulnerable, especialmente ante cambios regulatorios o tecnológicos disruptivos.

5. Análisis Financiero criterios de El Sendero Inversor:

Ingresos:

Métricas de monetización:

Gasto en I+D:

Gasto en Marketing:

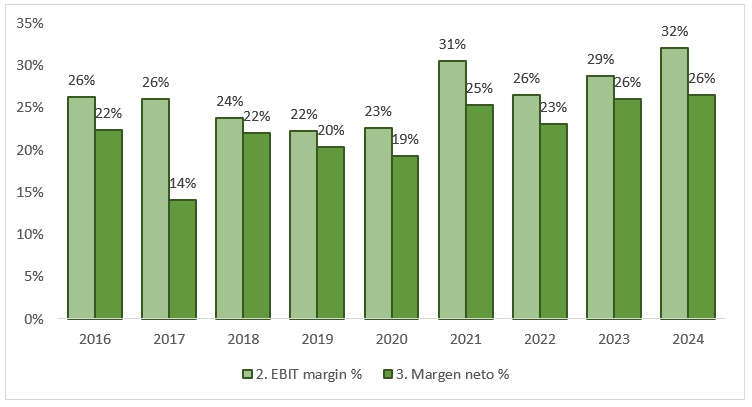

Márgenes:

BPA (EPS):

Acciones en circulación:

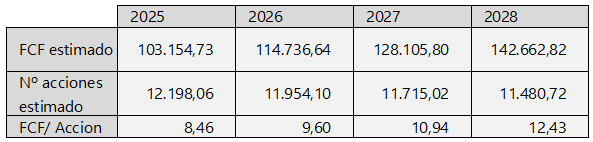

Flujo de caja libre:

Asignación de capital:

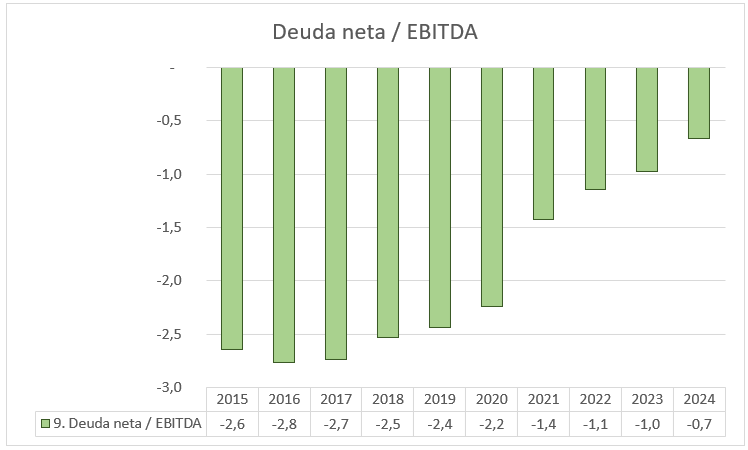

Deuda neta/ EBITDA:

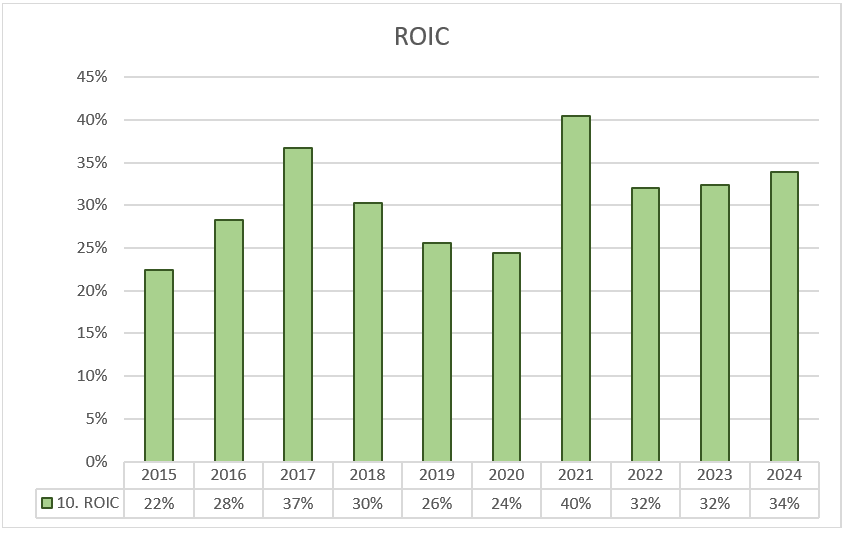

ROIC:

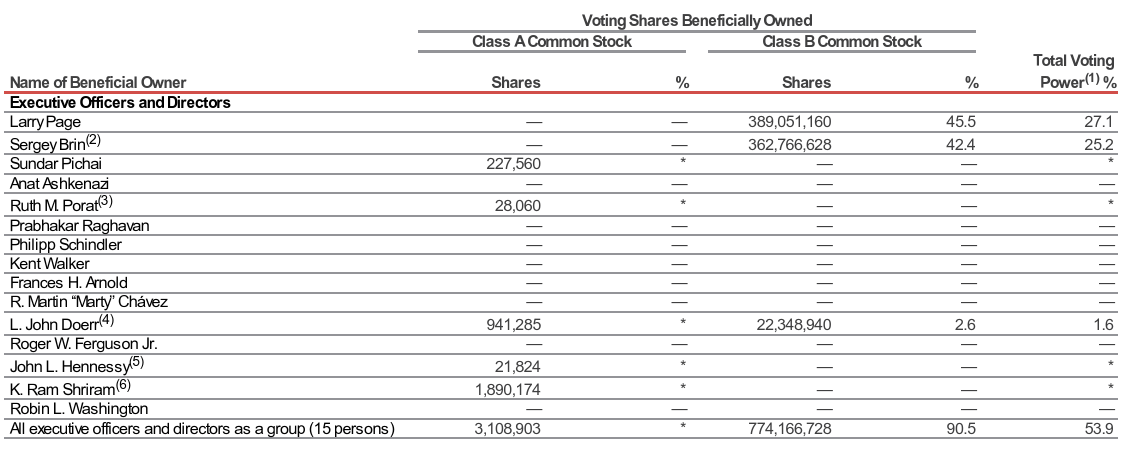

6. Equipo Directivo y Gobierno Corporativo:

CEO y Equipo Clave:

Sundar Pichai (CEO de Alphabet y Google): Ingeniero, lleva en Google desde 2004, CEO desde 2015 (Google) y 2019 (Alphabet). Experiencia profunda en productos clave (Chrome, Android). Considerado un líder sólido en producto y tecnología, quizás menos carismático que otros CEOs tech.

Ruth Porat (President & Chief Investment Officer, ex-CFO): Muy respetada por su disciplina financiera desde que llegó en 2015. Ahora supervisa Other Bets y gestión de inversiones.

Equipo directivo experimentado en áreas clave como Cloud (Thomas Kurian), Search, Ads, YouTube.

Alineación con Accionistas:

Skin in the game: Directivos tienen acciones significativas. Fundadores (Larry Page, Sergey Brin) aún tienen control mayoritario a través de acciones Clase B (super-votantes), lo que puede ser visto como positivo (visión a largo plazo) o negativo (menor influencia de accionistas externos).

Compensación: Mezcla de salario, bonus y acciones/opciones a largo plazo, generalmente ligada a métricas de rendimiento. Fuerte uso de recompras de acciones beneficia a los accionistas.

para cobrar su compensación, los directivos de Alphabet deben:

Mantener su servicio continuo en la empresa.

Contribuir al rendimiento general de la empresa y a su Rentabilidad Total para el Accionista (TSR) en relación con sus pares.

Cumplir con las expectativas de contribución individual y rendimiento en sus roles específicos.

Gobierno Corporativo:

Estructura del Consejo: Mayoría de consejeros independientes, aunque la estructura de voto dual limita su poder último.

Accionistas Mayoritarios: Fundadores (Page & Brin) controlan la compañía. Grandes institucionales (Vanguard, BlackRock, Fidelity) son los mayores tenedores de acciones Clase A y C.

7. Análisis de Competidores:

Principales Competidores:

Microsoft (MSFT): Principal rival en Cloud (Azure), competencia creciente en Búsqueda (Bing+AI), Office 365 vs Workspace, y un jugador clave en IA (OpenAI).

Amazon (AMZN): Líder en Cloud (AWS), competencia creciente en Publicidad Digital (Amazon Ads).

Meta Platforms (META): Principal rival en Publicidad Digital (Facebook, Instagram), competencia en vídeo corto (Reels vs YouTube Shorts), y también invirtiendo fuerte en IA y Metaverso.

Apple (AAPL): Rival en sistemas operativos móviles (iOS vs Android), navegadores (Safari vs Chrome), hardware, y un potencial competidor/socio en búsqueda y IA. Controla el acceso a usuarios clave.

Otros: TikTok (Bytedance) en vídeo corto y publicidad; empresas especializadas en Cloud o IA.

Posicionamiento Comparativo (DAFO Simplificado vs Rivales Clave):

Fortalezas: Dominio en Búsqueda (~90% cuota), Ecosistema Android, Plataforma YouTube masiva, Liderazgo en IA (investigación y talento), Fortaleza financiera (caja neta enorme, FCF).

Debilidades: Alta dependencia de la publicidad (~80% ingresos), Escrutinio regulatorio intenso y global, Burocracia/tamaño puede ralentizar innovación, Percepción de "seguir" a OpenAI en IA generativa inicialmente.

Oportunidades: Crecimiento y rentabilidad de Google Cloud, Monetización de la IA (en Search, Cloud, Workspace, etc.), Crecimiento de YouTube Shorts y Suscripciones, Potencial de Other Bets a largo plazo (Waymo).

Amenazas: Regulación antimonopolio (potencial ruptura o restricciones severas), Competencia feroz en Cloud e IA (MSFT/OpenAI, AWS), Cambios en privacidad que afecten la publicidad dirigida, Disrupción en búsqueda por modelos de IA conversacional.

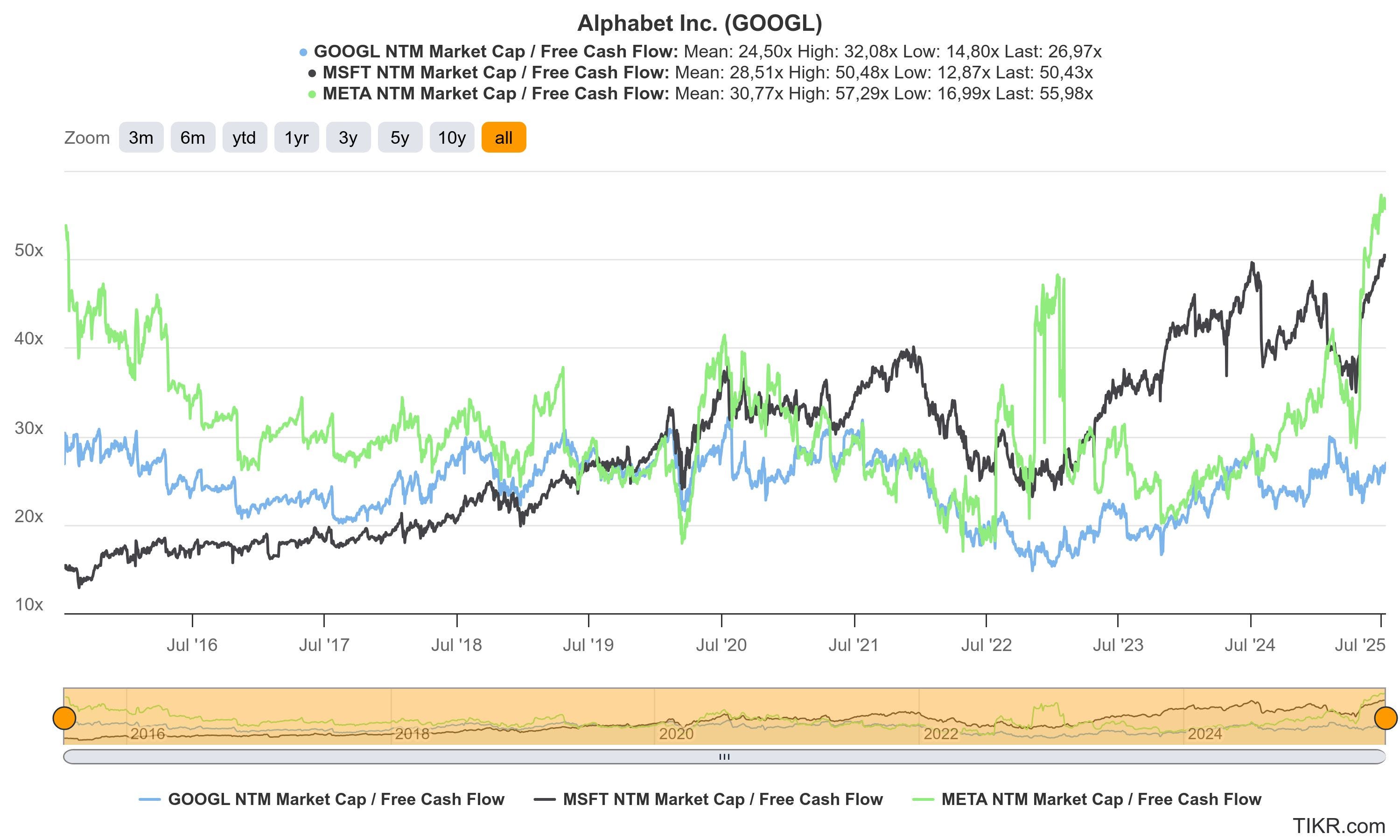

GOOG vs META: Rivales Clave por la publicidad digital:

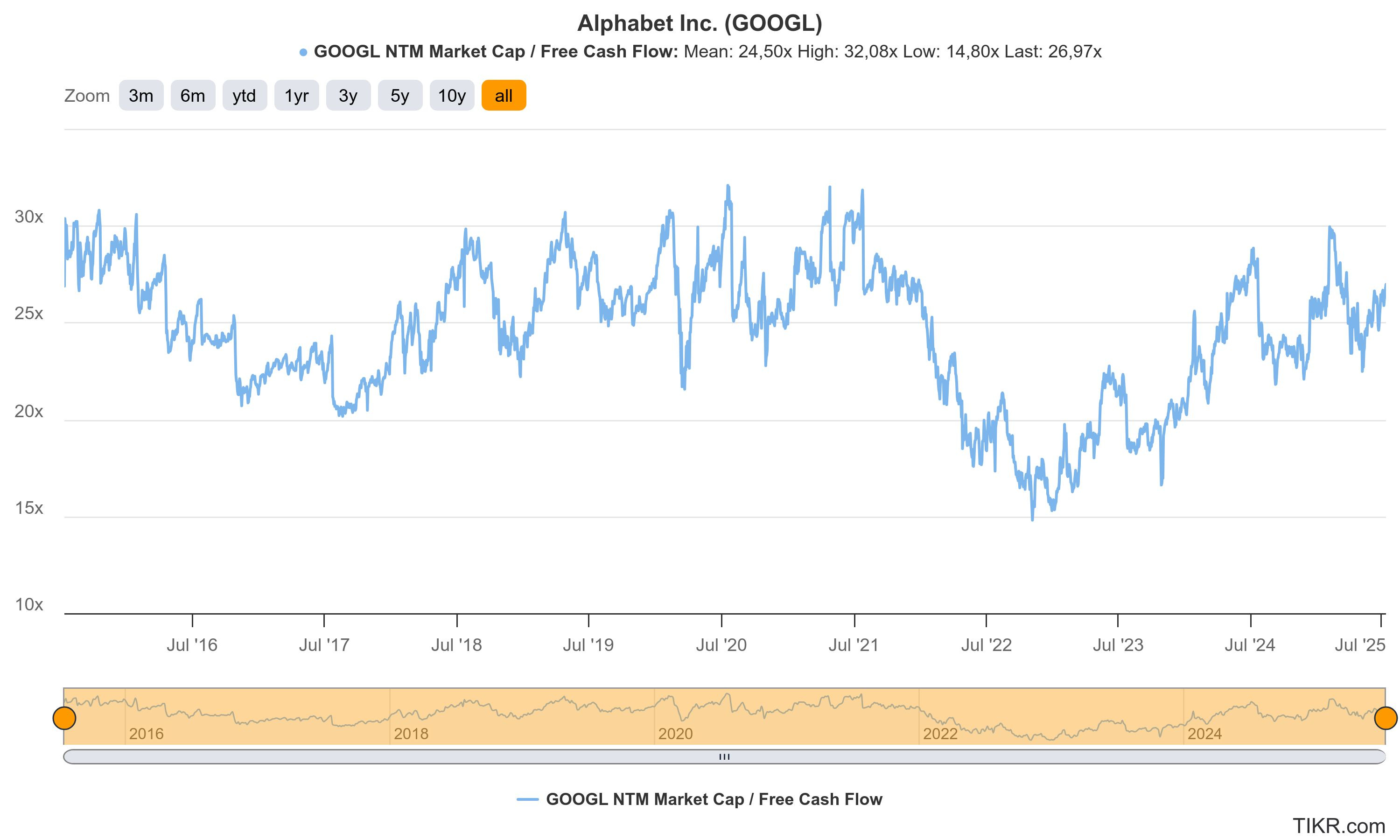

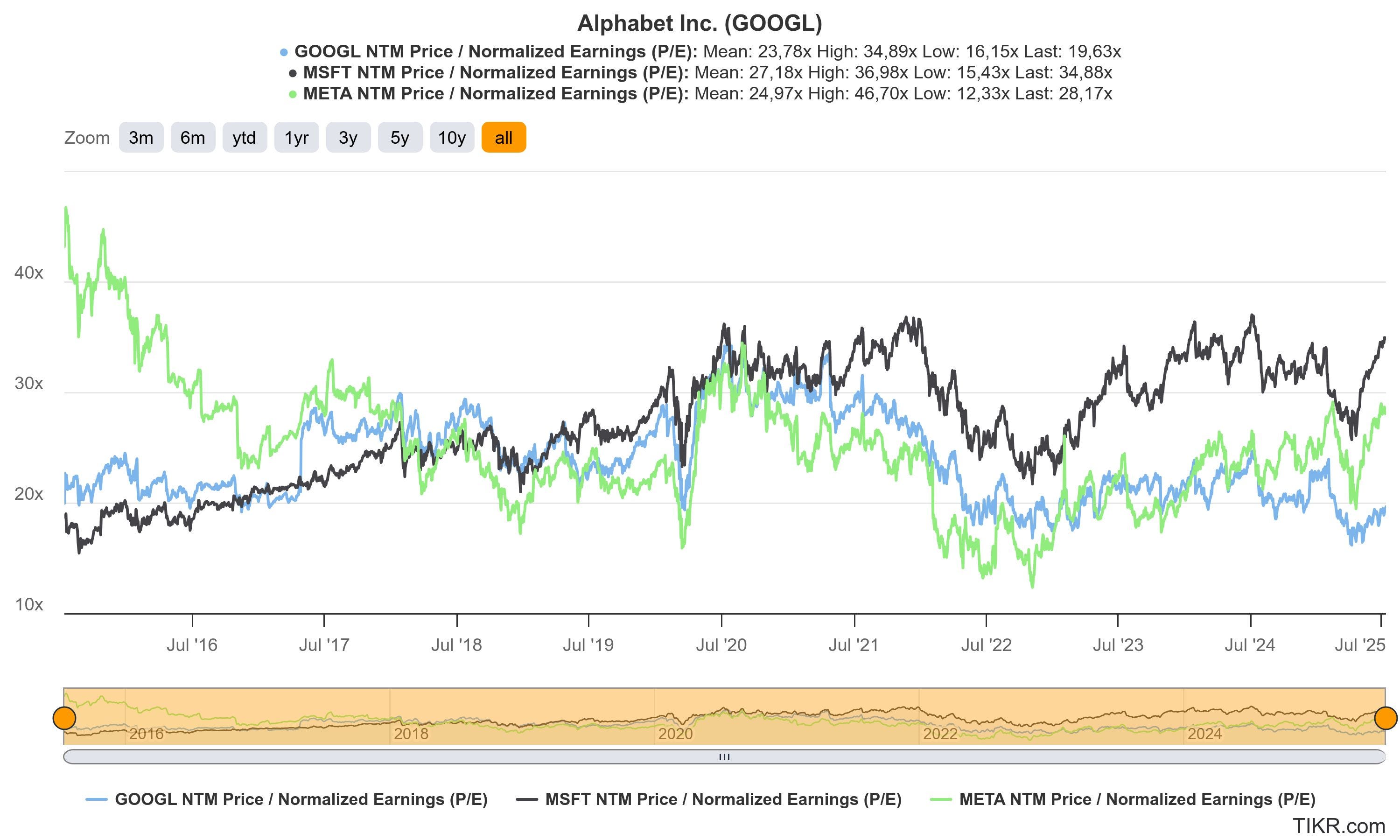

8. Valoración:

Múltiplos Actuales/ Comparación Histórica:

Comparación con Pares: GOOG, META, MSFT

Valoración Intrínseca:

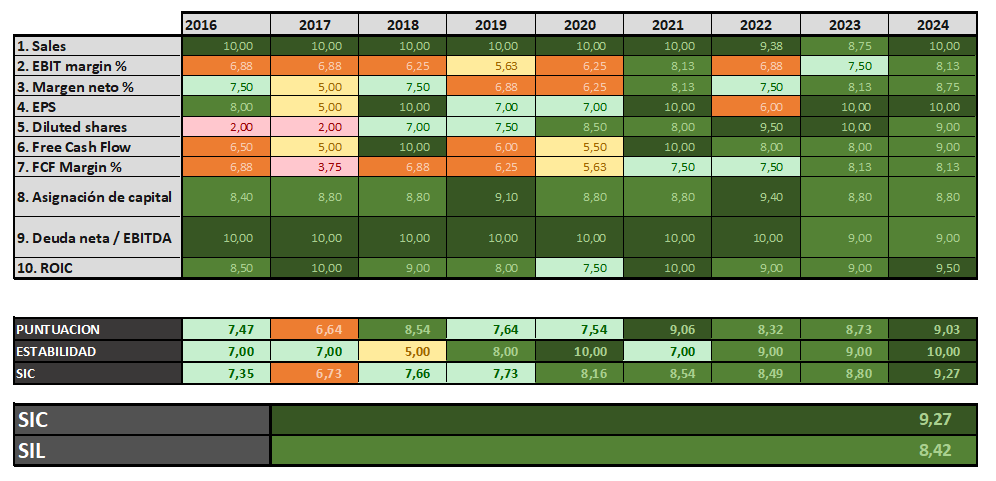

Tabla de puntuación SIC/SIL:

9. KPIs (Indicadores Clave de Rendimiento a seguir):

Para entender la salud y la dirección de un negocio tan complejo y diversificado como Alphabet, es crucial monitorizar una serie de Indicadores Clave de Rendimiento (KPIs). Estos van más allá de las cifras financieras generales y nos permiten evaluar el rendimiento operativo de cada segmento importante. Alphabet proporciona un desglose por segmentos en sus informes trimestrales, lo que facilita este análisis. A continuación, se detallan los KPIs más relevantes a seguir, agrupados por nivel de empresa y segmento de negocio:

A. KPIs Generales (Nivel Consolidado de Alphabet):

Ingresos Totales (Total Revenues): El crecimiento trimestral (YoY) y anual de los ingresos consolidados. Es el indicador más básico pero fundamental de la expansión y salud general del negocio.

Beneficio Neto (Net Income) y Margen de Beneficio Neto (Net Profit Margin): Miden la rentabilidad final de la empresa después de todos los gastos e impuestos. Crucial para evaluar la eficiencia general.

Earnings Per Share (EPS) Diluido: Mide el beneficio neto atribuible a cada acción ordinaria (considerando dilución por opciones, etc.). Un indicador clave para los inversores y comparaciones de valoración.

Flujo de Caja Libre (Free Cash Flow - FCF): El efectivo generado después de gastos operativos y de capital (CAPEX). Es vital para la flexibilidad financiera de Alphabet, permitiendo sus masivas recompras de acciones, inversiones estratégicas y manteniendo una fortaleza de balance excepcional.

Gastos de Investigación y Desarrollo (R&D Expenses): Muestra la inversión en innovación (IA, Quantum, etc.). Importante para la sostenibilidad del crecimiento a largo plazo. Se debe mirar como porcentaje de ingresos.

Gastos de Venta y Marketing (Sales & Marketing Expenses): Evalúa la inversión para adquirir y retener clientes/usuarios, especialmente relevante para Cloud y Hardware. Se analiza su eficiencia (relación con crecimiento de ingresos).

B. KPIs por Segmento de Negocio:

1. Google Search & Other:

Crecimiento de Ingresos por Publicidad en Búsqueda (% YoY): Mide el rendimiento del motor principal de beneficios. Esencial seguir su evolución trimestral.

Número de Consultas de Búsqueda (Implícito/Estimado): Aunque no se reporta directamente, las tendencias generales indican el uso continuo y dominante.

Tendencias en Costo por Clic (CPC) y Número de Clics Pagados: Google suele comentar cualitativamente sobre estas tendencias. Cambios en el CPC reflejan el valor que los anunciantes dan a los clics, mientras que el número de clics refleja el volumen.

2. YouTube Ads (Publicidad en YouTube):

Crecimiento de Ingresos por Publicidad en YouTube (% YoY): Clave para la diversificación dentro de la publicidad y la monetización del vídeo. Muy sensible a la competencia (TikTok) y economía.

Tiempo de Visualización (Watch Time Hours - Reportado ocasionalmente): Indicador clave del engagement de los usuarios en la plataforma.

Usuarios Activos (Estimaciones Externas): YouTube tiene miles de millones de usuarios activos mensuales, siendo una de las plataformas más grandes del mundo.

3. Google Network (Red de Publicidad de Google):

Crecimiento de Ingresos de la Red de Google (% YoY): Refleja la salud de la publicidad en sitios y apps de terceros (AdSense, AdMob). Suele ser más volátil que la búsqueda.

4. Google Cloud (Área Estratégica de Crecimiento):

Crecimiento de Ingresos de Google Cloud (% YoY): ¡Fundamental! Mide el éxito en ganar cuota en el competitivo mercado cloud (vs AWS, Azure). Se busca crecimiento superior al del mercado.

Margen Operativo de Google Cloud: KPI crítico que muestra el camino hacia la rentabilidad en este segmento intensivo en capital. Ha pasado de negativo a positivo recientemente.

Guidance: Google revela cuánto dinero espera recibir en los próximos años por los contratos ya firmados de clientes de Google Cloud.

Grandes Acuerdos/Clientes Ganados (Comentarios Cualitativos): Indicador de la tracción en el segmento empresarial.

5. Google Other (Suscripciones, Hardware, Play Store, etc.):

Crecimiento de Ingresos de Google Other (% YoY): Muestra el rendimiento de diversas fuentes como Play Store, hardware (Pixel, Nest), y suscripciones (YouTube Premium/Music, Google One).

Número de Suscriptores Pagados: Clave para evaluar el éxito de los modelos de suscripción.

Ventas de Hardware: Indicador del desempeño de los dispositivos Pixel, Nest, Fitbit.

6. Other Bets (Apuestas a Largo Plazo):

Ingresos de Other Bets: Generalmente pequeños, pero su crecimiento puede indicar progreso en áreas como Waymo (conducción autónoma) o Verily (ciencias de la vida).

Pérdida Operativa de Other Bets: Importante para medir la "quema" de efectivo en estas iniciativas futuras. Se espera que disminuya si alguna apuesta empieza a escalar.

Hitos Clave (Cualitativos): Logros tecnológicos, regulatorios o comerciales son a menudo más importantes que las cifras financieras a corto plazo para este segmento.

10. Riesgos Específicos de la Empresa:

Regulatorios/Antimonopolio: El mayor riesgo individual. Múltiples demandas en curso (Search, Ad Tech, Play Store) en EE.UU., Europa y otros lugares. Potenciales multas masivas, restricciones operativas o incluso separación forzada de negocios.

Dependencia de la Publicidad: A pesar de la diversificación, la gran mayoría de beneficios sigue viniendo de la publicidad, que es cíclica y sensible a cambios de privacidad (fin de cookies, políticas de Apple ATT).

Competencia Feroz y Disrupción Tecnológica: Rivalidad intensa en Cloud (AWS, Azure), Publicidad (Meta, Amazon, TikTok), Hardware (Apple, Samsung). La IA generativa, y los avances disruptivos de los competidores en este campo, representan una amenaza directa al modelo de búsqueda tradicional y podrían erosionar la ventaja tecnológica de Alphabet.

Riesgo de Ejecución: Necesidad de seguir ganando cuota y mejorando la rentabilidad en Cloud. Ejecutar la estrategia de IA de forma efectiva y monetizarla. Gestionar la complejidad de una organización tan grande.

Riesgo Tecnológico/Obsolescencia: Aunque líder en IA, un avance disruptivo de un competidor podría erosionar su ventaja. Cambios en cómo la gente accede a la información (ej. asistentes de voz, IA conversacional).

Riesgo de Personal Clave: Dependencia de talento clave en IA y otras áreas críticas. La cultura interna ha enfrentado desafíos.

Riesgos "Other Bets": Continúan consumiendo capital sin garantía de éxito comercial a gran escala.

11. Conclusión y Tesis de Inversión

Resumen de Fortalezas y Debilidades:

Fortalezas: Foso competitivo masivo (efecto red, datos, marca), liderazgo en IA, posición dominante en mercados enormes (búsqueda, vídeo online), balance financiero impecable, rentabilidad excepcional en su negocio principal, enorme opcionalidad en Cloud y Other Bets.

Debilidades: Riesgo regulatorio existencial, modelo de negocio principal amenazado por la IA, dependencia de la publicidad.

Tesis de Inversión (Bull Case):

Alphabet posee algunos de los activos digitales más valiosos del planeta y es un líder fundamental en la revolución de la IA. Su negocio principal sigue siendo una máquina de generar efectivo, y su valoración a menudo no refleja completamente el enorme potencial de Google Cloud y el valor de opcionalidad de Waymo y otras apuestas. La empresa tiene los recursos financieros y el talento para navegar la transición de la IA y salir aún más fuerte.Anti-Tesis (Bear Case):

La tormenta regulatoria es demasiado grande para ignorarla y podría resultar en un deterioro estructural del negocio. La IA generativa podría erosionar permanentemente el dominio y la rentabilidad de la búsqueda. La burocracia y el tamaño de la empresa podrían impedirle innovar tan rápido como competidores más ágiles.Catalizadores a Corto/Medio Plazo:

Resolución favorable (o menos desfavorable de lo esperado) de los juicios antimonopolio.

Éxito en la integración de la IA generativa en la búsqueda (SGE - Search Generative Experience) de una manera que preserve o mejore la monetización.

Crecimiento y mejora continua de la rentabilidad de Google Cloud.

Anuncios de nuevos dividendos o aumentos de las recompras.

¿Qué Vigilar?

Todas las noticias sobre los juicios antimonopolio.

La evolución de la monetización y el engagement en la búsqueda con IA.

Las tasas de crecimiento y los márgenes de Google Cloud frente a AWS y Azure.

El gasto en CAPEX, como indicador de la inversión en la carrera de la IA.

Opinión Personal (Sujeta a la perspectiva individual):

Alphabet es un gigante de una calidad increíble que se enfrenta a la mayor incertidumbre de su historia. Esto crea una dicotomía fascinante para los inversores.Por un lado, su foso y su poder financiero son inmensos. Por otro, los riesgos son reales y significativos. Creo que su valoración, a menudo más razonable que la de sus pares, ya refleja parte de este riesgo.

La capacidad de la dirección para navegar la transición de la IA y la batalla regulatoria definirá el futuro de la empresa y de la inversión en ella.

En mi opinión está a una valoración atractiva.

¿Qué opinas?

¿Crees que el mercado está subestimando su capacidad para navegar estos desafíos?

¿O el riesgo regulatorio y la amenaza a la búsqueda te parecen demasiado grandes?

Deja tu opinión en los comentarios. El debate enriquece nuestro sendero. Y si te ha gustado este análisis profundo, no dudes en compartirlo y suscribirte para no perderte la próxima radiografía.

La situación a la que se enfrenta Google no es fácil, ya han muerto otros gigantes en batallas similares, pero ellos están jugando las cartas nuevas muy bien, han estado en las primeras manos perdiendo todas las partidas, pero ahora también son destacados en el nuevo juego. El usuario no es consciente de todo lo que estan haciendo porque ellos estan enfocados en otros temas ahora. Tengo pocas dudas de que queda Google para rato.

Muy buena tesis!

Me parece que Alphabet tiene uno de los MOATs más impresionantes, en mi opinión cuando pase la tormenta el mercado debería reconocer eso. Mientras tanto ellos siguen ganando dinero.