#1 RUINA O GLORIA - Hims & Hers Health, inc. (HIMS)

¿La Revolución del Bienestar Digital o una Burbuja de Marketing a Punto de Estallar?

Aqui venimos con nuestra primera publicación de la sección “Ruina o Gloria”.

Hoy nos adentramos en Hims & Hers, la plataforma de telemedicina que está rompiendo tabúes y récords de crecimiento. Desde la disfunción eréctil hasta la pérdida de peso con GLP-1s, analizamos su agresiva estrategia, su potencial para redefinir la salud personal y los enormes riesgos que podrían hacerla implosionar. ¿Es HIMS la próxima gran historia de éxito o una apuesta demasiado picante?

0. Aviso Legal (Disclaimer)

El contenido publicado en "El Sendero Inversor" tiene únicamente fines informativos. No constituye, ni debe interpretarse como, asesoramiento financiero, recomendación de inversión, ni una oferta o solicitud para comprar o vender ningún valor. Las opiniones expresadas son personales del autor a la fecha de publicación y pueden cambiar. El autor puede tener posiciones en las empresas mencionadas. Invertir conlleva riesgos, incluyendo la posible pérdida del capital invertido. Realiza siempre tu propia investigación y/o consulta con un asesor financiero profesional antes de tomar cualquier decisión de inversión.

⚠️ ALERTA ROJA: ESTÁS EN 'RUINA O GLORIA' ⚠️

Lo que estás a punto de leer es una exploración de empresas con un potencial de recompensa tan demencialmente alto como su riesgo de implosión total. ESTO NO ES ASESORAMIENTO FINANCIERO. La mayoría de estas apuestas pueden y a menudo resultan en la PÉRDIDA TOTAL DEL CAPITAL INVERTIDO. Considera esta información como material de estudio para inversores con una tolerancia al riesgo EXTREMA. Investiga bajo tu propia responsabilidad, con una lupa y un casco. Si el riesgo te da sarpullido, esta sección no es para ti.

Introducción y Visión General:

¡Senderistas! Bienvenidos a "Ruina o Gloria", la esquina más arriesgada de "El Sendero Inversor", donde desnudamos empresas con potencial para multiplicar tu capital... o hacerlo desaparecer en un abrir y cerrar de ojos. Hoy, ponemos bajo el microscopio a una compañía que está reescribiendo las reglas del juego en un sector tan personal como la salud y el bienestar: Hims & Hers Health, Inc. (HIMS).

¿Por qué HIMS? Porque esta empresa ha irrumpido con la sutileza de un elefante en una cacharrería, abordando temas que muchos consideran tabú (disfunción eréctil, pérdida de cabello, salud mental, acné) y, más recientemente, lanzándose de cabeza al hipercompetitivo mercado de los medicamentos para la pérdida de peso (GLP-1s). Su crecimiento ha sido explosivo, su marketing es omnipresente y su modelo directo al consumidor (D2C) es tan atractivo como arriesgado. HIMS es el tipo de empresa que genera pasiones: o la ves como el futuro de la atención médica personalizada o como una máquina de marketing sobrevalorada.

En los próximos minutos, vamos a desmenuzar el atractivo irresistible de HIMS, su agresiva estrategia de expansión y los peligrosos acantilados que podrían truncar su ambicioso viaje. Abróchense los cinturones, Senderistas, porque el análisis de HIMS viene cargado de curvas.

La Chispa Creadora: Origen y Visión de Hims & Hers

La Génesis (Rompiendo el Estigma a Clics): Hims fue lanzada en 2017 por Andrew Dudum. La idea surgió de la frustración personal y la observación de una necesidad no cubierta: el acceso fácil, discreto y asequible a tratamientos para condiciones comunes pero a menudo estigmatizadas, especialmente para los hombres (disfunción eréctil, pérdida de cabello). ¿Por qué pasar por la incomodidad de una visita al médico y la farmacia para algo que podría gestionarse online? Poco después, se lanzó Hers, aplicando el mismo modelo al bienestar femenino (anticonceptivos, cuidado de la piel, salud sexual). El problema que vieron era la fricción, el coste y el estigma asociados a la atención sanitaria tradicional para estas áreas.

El Arquitecto del Sueño:

Andrew Dudum (CEO y Cofundador): Es la cara visible y el motor de HIMS. Un emprendedor joven, carismático y con una visión clara de construir una marca de bienestar D2C masiva. Su enfoque en el branding, la experiencia del usuario y la eliminación de barreras ha sido clave.

La Misión Kamikaze o Genial: Su "north star" es convertirse en la "puerta de entrada digital" para la salud y el bienestar de los consumidores modernos. Quieren ser la plataforma de confianza a la que la gente acuda para una amplia gama de necesidades, desde el cuidado personal hasta condiciones médicas más complejas, todo ello con la comodidad de la telemedicina y la discreción de la entrega a domicilio. Su ambición es democratizar el acceso a la atención médica, haciéndola más proactiva, personalizada y menos intimidante.

La Máquina de Soñar: Modelo de Negocio y Propuesta de Valor

El Elixir (Productos/Servicios Estrella):

HIMS opera una plataforma de telemedicina “direct to costumer” que conecta a los pacientes con profesionales médicos licenciados. Tras una consulta online asíncrona o por vídeo, según el caso y la regulación estatal, si se considera apropiado, se prescribe el tratamiento (a menudo medicamentos genéricos, lo que ayuda a los márgenes) y se envía discretamente al domicilio del cliente.Categorías Clave:

Hims (Salud Masculina): Disfunción eréctil (sildenafil, tadalafil), pérdida de cabello (finasteride, minoxidil), eyaculación precoz, cuidado de la piel, salud mental.

Hers (Salud Femenina): Anticonceptivos, cuidado de la piel (acné, antienvejecimiento), salud sexual, pérdida de cabello, salud mental.

Nuevas Fronteras:

Pérdida de Peso (GLP-1s): Su incursión más reciente y potencialmente más transformadora. Ofrecen acceso a medicamentos como la semaglutida y tirzepatida (vía formulaciones compuestas donde está permitido, o facilitando el acceso a marcas comerciales), junto con programas de acompañamiento.

Salud Mental: Ampliando su oferta de terapia y medicación psiquiátrica online.

Cardiología y otras especialidades: Planes de expansión gradual.

El Cliente Ideal y Cómo los Seduce:

Principalmente Millennials y Gen Z, nativos digitales que valoran la conveniencia, la discreción, la transparencia de precios y una experiencia de usuario fluida. Se sienten cómodos gestionando su salud online y buscan evitar las esperas y la burocracia de la sanidad tradicional. HIMS los seduce con:Marketing Agresivo y Moderno: Publicidad online, influencers, un lenguaje directo y sin tapujos que destigmatiza las condiciones.

Conveniencia Extrema: Consultas desde casa, recetas online, entrega directa.

Asequibilidad (Perceptual y Real): El uso de genéricos y la eliminación de intermediarios pueden ofrecer precios competitivos, especialmente en el modelo de suscripción.

La Caja Registradora o la Hoguera de Billetes de Marketing:

El modelo principal es de suscripción recurrente para los tratamientos continuos. Esto proporciona ingresos predecibles.Monetización: Cuotas mensuales o trimestrales que cubren la medicación y, en algunos casos, el acceso continuado a la plataforma y a los profesionales.

Rentabilidad y Cash Burn: Históricamente, HIMS invirtió masivamente en marketing para adquirir clientes, lo que generó pérdidas. Sin embargo, está mostrando un camino hacia la rentabilidad. El control del coste de adquisición de clientes (CAC) y el aumento del valor de vida del cliente (LTV) son cruciales. Su incursión en GLP-1s, aunque de alto potencial de ingresos, también implica mayores costes de producto y marketing.

El "Factor X" (Ventaja Competitiva Incipiente o Soñada):

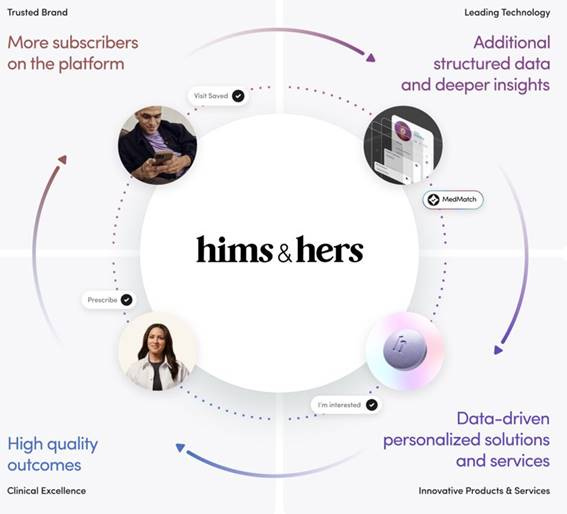

Marca Fuerte y Reconocible: Han construido una marca muy potente en un espacio relativamente nuevo. Son casi sinónimo de telemedicina para ciertas condiciones.

Plataforma Tecnológica y Logística: Una infraestructura ya desarrollada para consultas, prescripciones y envíos a gran escala.

Economías de Escala: A medida que crecen, pueden negociar mejores precios para los medicamentos y diluir sus costes fijos.

Datos de Clientes (Potencial): Con una gran base de usuarios, tienen el potencial de obtener insights valiosos para personalizar ofertas y desarrollar nuevos productos (siempre respetando la privacidad).

Agilidad y Rapidez de Entrada en Nuevos Mercados: Su capacidad para pivotar y entrar rápidamente en nuevas categorías como la pérdida de peso con GLP-1s demuestra agilidad.

El Campo de Batalla: Análisis del Sector y Mercado

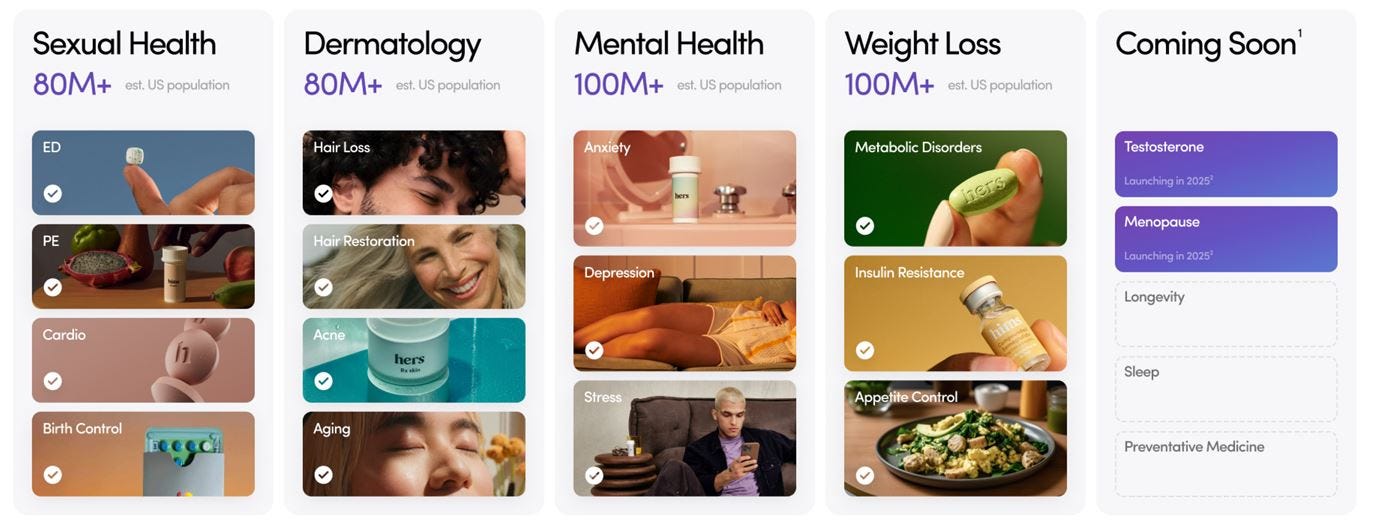

Tamaño y Potencial del Ring: Múltiples Océanos Azules

HIMS opera en mercados individuales que son gigantescos:Salud Sexual Masculina/Femenina: Miles de millones a nivel global.

Pérdida de Cabello: Otro mercado multimillonario.

Cuidado de la Piel y Dermatología: Enorme y en constante crecimiento.

Salud Mental: Una necesidad creciente con una demanda insatisfecha.

Pérdida de Peso (especialmente GLP-1s): El mercado más "caliente" del momento. HIMS no solo participa, sino que está haciendo estos mercados más accesibles a través de la telemedicina.

Los Competidores (Gladiadores del Mercado):

Competidores Directos en Telemedicina D2C: Ro (Roman) es su rival más directo, con un modelo muy similar. También hay otros más pequeños y especializados.

Proveedores de Salud Tradicionales: Médicos de cabecera, especialistas, farmacias físicas. HIMS compite ofreciendo conveniencia y, a veces, menor coste.

Gigantes Farmacéuticos y de Biotecnología: (Eli Lilly, Novo Nordisk en el espacio GLP-1). HIMS actúa como un canal de distribución y facilitador, pero también podría verse afectado por sus estrategias de precios o suministro.

Nuevos Entrantes en GLP-1s: Empresas como WeightWatchers (a través de Sequence), Teladoc, y muchas startups están entrando en este espacio.

Soluciones "Do It Yourself" o Alternativas: Suplementos, otros tratamientos sin receta.

La diferenciación de HIMS se basa en su marca, la amplitud de su oferta bajo un mismo paraguas, su agresividad en marketing y su infraestructura D2C.

Vientos de Gloria o Huracanes en Contra:

A Favor: Creciente aceptación y adopción de la telemedicina, demanda de conveniencia y personalización, destigmatización de problemas de salud, el enorme potencial del mercado de GLP-1s, envejecimiento de la población (más demanda para ciertas condiciones).

En Contra: Intensa competencia, riesgo regulatorio (cambios en las leyes de teleprescripción, publicidad de medicamentos), escasez de suministro de GLP-1s, presión sobre los márgenes por competencia de precios, riesgo de daño a la reputación por errores médicos o de marketing, alta dependencia del gasto en marketing.

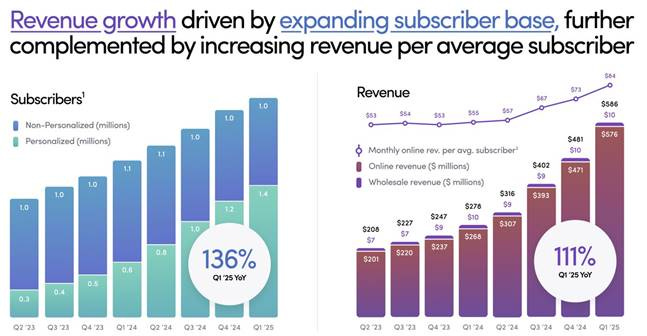

El Velocímetro del Growth: Métricas que Gritan "¡Más Rápido, Más Fuerte!"

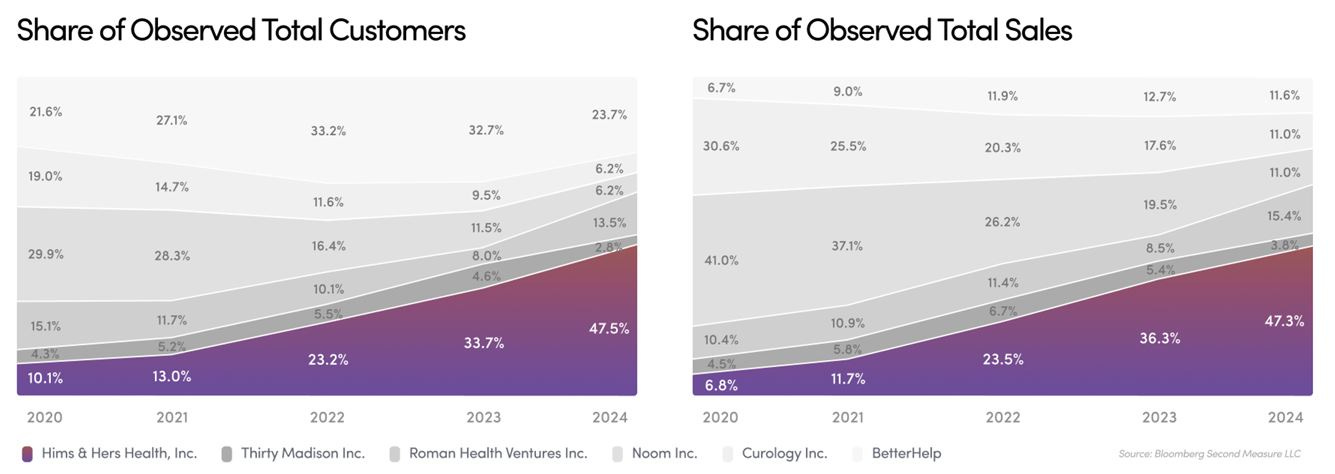

La Gasolina del Hype (Crecimiento de Ingresos YoY, QoQ): HIMS ha mostrado un crecimiento de ingresos espectacular. La pregunta clave es si pueden mantener este ritmo, especialmente a medida que la base de ingresos se hace más grande.

La Legión de Fans (Crecimiento de Suscriptores): Esta es la métrica vital. El número de suscriptores activos es el motor de sus ingresos recurrentes. Han superado el millón y medio de suscriptores, y el crecimiento continuo aquí es fundamental.

El ADN del Negocio (Métricas Específicas Clave):

Ingresos por Suscriptor (o AOV - Average Order Value): ¿Están consiguiendo que cada suscriptor gaste más, ya sea por pasar a tratamientos más caros o por añadir más productos/servicios? Esta métrica ha estado aumentando.

Coste de Adquisición de Cliente (CAC): ¿Cuánto cuesta conseguir un nuevo suscriptor? Debe mantenerse bajo control, especialmente con el alto gasto en marketing.

Valor de Vida del Cliente (LTV): ¿Cuánto ingreso genera un cliente a lo largo de su relación con HIMS? El ratio LTV/CAC es crucial para la rentabilidad a largo plazo.

Marketing como % de Ingresos: Históricamente alto, pero ha ido disminuyendo a medida que la marca se consolida y los ingresos crecen, indicando una mayor eficiencia.

El Esqueleto de la Rentabilidad (Márgenes Brutos y Camino a GAAP):

Márgenes Brutos: Saludables, típicamente por encima del 75-80%, gracias al uso de genéricos y al modelo D2C. Esto es una gran fortaleza.

Rentabilidad: Han alcanzado rentabilidad en base a EBITDA ajustado de forma consistente y están guiando hacia una rentabilidad GAAP positiva en el futuro cercano. Este es un punto de inflexión clave para la tesis de inversión. El Free Cash Flow (FCF) también empieza a ser positivo.

Nota: El foco está en equilibrar el crecimiento agresivo con una mejora continua de la rentabilidad.

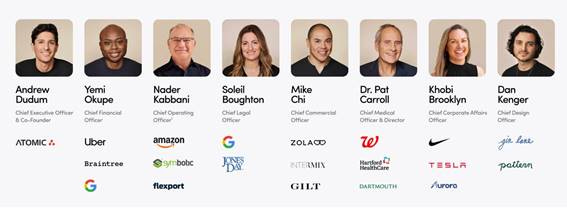

Los Pilotos de la Nave ¿Visionarios o Piratas?: Equipo Directivo

El Capitán (CEO) - Andrew Dudum: Cofundador y CEO. Es la personificación de la marca: joven, dinámico y con una visión clara de construir un imperio D2C en salud. Su habilidad para el marketing, la construcción de marca y la identificación de nuevas oportunidades de mercado ha sido impresionante. Su "skin in the game" es significativa.

Equipo Clave:

Yemi Okupe (CFO): Clave en la gestión financiera y en guiar a la empresa hacia la rentabilidad.

Nader Kabbani (Chief Operating Officer): Importante para la escalabilidad de las operaciones médicas y logísticas.

Pat Carroll (Chief Medical Officer): Asegura la calidad y la ética de los servicios médicos ofrecidos.

La empresa ha ido incorporando talento con experiencia en salud, tecnología y D2C.

El Ambiente en Cubierta (Cultura): Se percibe como una cultura de startup de alto crecimiento: rápida, ambiciosa, innovadora y muy enfocada en el cliente y el marketing. Es probable que sea exigente pero también gratificante para aquellos que prosperan en entornos dinámicos. Las reseñas en Glassdoor sugieren un ambiente enérgico, aunque con los desafíos típicos de las empresas en rápida expansión.

El Panel de Control del Inversor Arriesgado: KPIs a Vigilar Trimestre a Trimestre

Si te atreves a seguir de cerca la trayectoria de HIMS, estos son los KPIs que deberías monitorizar con lupa en cada informe trimestral:

Crecimiento de Suscriptores Totales: ¿Sigue la tracción fuerte? ¿A qué ritmo?

Ingresos por Suscriptor (ARPU/AOV): ¿Está aumentando, especialmente con la contribución de categorías de mayor valor como los GLP-1s?

Eficiencia del Marketing (Marketing Spend como % de Ingresos): ¿Sigue mejorando esta ratio, indicando un apalancamiento operativo?

Márgenes (Bruto y EBITDA): ¿Se mantienen fuertes los márgenes brutos? ¿Sigue mejorando el margen EBITDA ajustado hacia la rentabilidad GAAP?

Métricas Específicas de GLP-1s: Aunque no siempre desglosadas, cualquier indicación sobre el número de suscriptores de pérdida de peso o los ingresos de esta categoría será crucial.

Escenarios Extremos: El Cielo o el Infierno Bursátil

Ruta hacia la Gloria Eterna (El Escenario Ultra-Optimista Argumentado):

Si HIMS ejecuta su estrategia con maestría y el mercado de GLP-1s resulta ser tan masivo como se espera:Líder en Bienestar D2C: HIMS se consolida como la plataforma de referencia para una amplia gama de necesidades de salud y bienestar personalizadas, desde la estética hasta la gestión de enfermedades crónicas leves.

Explosión de GLP-1s: Se convierten en un jugador dominante en la distribución y gestión de tratamientos para la pérdida de peso, capturando una cuota de mercado significativa y generando ingresos masivos.

Expansión Internacional Exitosa: Replican su modelo con éxito en mercados internacionales clave.

Rentabilidad Sólida y Creciente: Alcanzan una rentabilidad GAAP robusta y sostenible, con un fuerte flujo de caja libre.

Múltiplo de Valoración Premium: El mercado la valora como una empresa de tecnología y salud de alto crecimiento, con una marca potente y un foso competitivo creciente. La acción podría ver multiplicada su valoración varias veces en los próximos 5-10 años.

Camino Directo a la Ruina (El Apocalipsis Argumentado):

Implosión de los GLP-1s: El mercado no es tan grande como se espera, la competencia se vuelve brutal (guerra de precios), surgen problemas de suministro insuperables, o efectos secundarios imprevistos o regulaciones estrictas frenan la adopción. HIMS queda atrapada con altos costes y bajas ventas en esta categoría.

Erosión de Marca: Un escándalo relacionado con la seguridad del paciente, la privacidad de los datos o prácticas de marketing engañosas podría destruir la confianza en la marca.

Aplastados por la Competencia: Ro, gigantes farmacéuticos o nuevos entrantes con más recursos logran superar a HIMS en precio, servicio o innovación.

Cambios Regulatorios Adversos: Nuevas leyes sobre telemedicina, prescripción online o publicidad de medicamentos podrían obstaculizar severamente su modelo de negocio.

Incapacidad para alcanzar Rentabilidad Sostenible: Si el gasto en marketing necesario para crecer sigue siendo demasiado alto y no logran una rentabilidad GAAP sólida, los inversores podrían perder la paciencia, llevando a una espiral descendente en el precio de la acción.

TESIS INTERESANTE

Antes de daros la palabra, y por si queréis complementar esta información con una tesis de otro inversor especialista en este tipo de empresas, me gustaría recomendaros el análisis cualitativo y cuantitativo que hizo Juan Claramunda en agosto de 2024 en Inversor Novato:

Conclusión y Despedida

HIMS es, sin duda, una de las empresas más fascinantes y polarizantes en el panorama actual de "Ruina o Gloria". Su audacia para abordar mercados desatendidos, su destreza en marketing y su agresiva expansión la convierten en una historia de crecimiento muy atractiva. La incursión en el mercado de GLP-1s es una apuesta de "todo o nada" que podría catapultarla a nuevas alturas o ser su talón de Aquiles.

Mi sensación personal es que HIMS representa una oportunidad de alto octanaje con riesgos igualmente elevados. El potencial de disrupción es real, pero la ejecución debe ser impecable en un entorno cada vez más competitivo y regulado. ¿Es HIMS una empresa que te atreverías a probar en tu cartera (con una posición extremadamente pequeña y consciente del riesgo) o una que observarás con interés desde la barrera?

Recuerda, Senderista, esto es "Ruina o Gloria". Analizamos, debatimos, especulamos, pero la decisión final y la responsabilidad son enteramente tuyas. Nunca inviertas aquí dinero que no puedas permitirte perder por completo.

Ahora te toca a ti, Senderista:

¿Crees que HIMS logrará dominar el mercado de bienestar D2C o es solo una moda pasajera impulsada por el marketing?

¿Es su apuesta por los GLP-1s un golpe maestro o una jugada demasiado arriesgada?

¿Qué otros candidatos del mercado te gustaría que analizáramos en "Ruina o Gloria"? ¡Compártelo en los comentarios!

¡No te quedes fuera de la conversación!

Muy buen post! Super interesante y bien fundamentado. Puedo diferir pero es mas bien por un tema de enfoque o como leo o siento el riesgo, por lo que la considero si con un buen futuro! Pero si, para mi hay que esperar!!!

Saludos Sendero! Próximamente me lanzaré pero me falta tiempo!!! Gracias por tus consejos y a seguir

Hola, HIMS es una empresa que me gustaba, pero me gustaba a 15- 20 dólares.

Por lo que he podido leer no tiene un producto propio, comercializa productos de otros, ahora que novo nordisk no le deja comercializar sus productos que en principio eran para abrir mercado dentro y fuera de EEUU, ni les dejan copiar los principios activos de medicamentos para abaratarlos y poder atraer a un gran número de clientes (esto es por la nueva ley en EEUU) bajarán sus ingresos (veremos en los próximos resultados que presentan en Agosto) más el gasto excesivo en marketing no creo que justifique el precio actual de las acciones ( que ya ha bajado mucho), si es cierto que tiene mercado en las suscripciones que ofrece al igual que tiene mucha competencia ( con empresas de telemedicina) hasta con Amazon ( por repartir medicamentos) y salvo que el mercado la utilice de burbuja, se reinventen tipo con contratos gubernamentales, o diluyendo sus acciones, tiene pinta de ser ruina total