# 1 RADIOGRAFIA FINANCIERA – Novo Nordisk (NVO / NOVO B)

Vamos a desgranar Novo Nordisk utilizando mi plantilla para analizar y mis criterios cuantitativos.

Fecha de radiografía financiera: 8 de julio del 2025

0. Aviso Legal (Disclaimer)

El contenido publicado en "El Sendero Inversor" tiene únicamente fines informativos. No constituye, ni debe interpretarse como, asesoramiento financiero, recomendación de inversión, ni una oferta o solicitud para comprar o vender ningún valor. Las opiniones expresadas son personales del autor a la fecha de publicación y pueden cambiar. El autor puede tener posiciones en las empresas mencionadas. Invertir conlleva riesgos, incluyendo la posible pérdida del capital invertido. Realiza siempre tu propia investigación y/o consulta con un asesor financiero profesional antes de tomar cualquier decisión de inversión.

1. Introducción y Visión General:

Novo Nordisk A/S es una compañía farmacéutica global con sede en Dinamarca, fundada en 1923. Históricamente, su enfoque principal ha sido el cuidado de la diabetes, especialmente a través de la producción de insulinas. Sin embargo, en los últimos años, la compañía ha evolucionado significativamente, consolidándose como un actor dominante en el tratamiento de la obesidad y otras enfermedades crónicas graves, como la hemofilia y los trastornos del crecimiento [Esquema]. Esta transformación se ha impulsado por el éxito de sus innovadores fármacos basados en GLP-1.

Datos Clave:

Ticker: NVO (ADR en NYSE), NOVO B (Copenhague)

Bolsa: NYSE, Copenhague

Capitalización Bursátil: 1.958.510,12 DKK

Enterprise value: 2.035.683,12 DKK

Sector: Salud

Industria: Farmacéuticos

Concretando: Diabetes y obesidad

Gráfico de Precios (20 años):

La Tesis Rápida: Analizamos Novo Nordisk por su posición de liderazgo absoluto en mercados de crecimiento masivo (diabetes y, sobre todo, obesidad) gracias al éxito sin precedentes de sus fármacos GLP-1 (Ozempic y Wegovy), que han transformado la compañía y el panorama farmacéutico.

2. Modelo de Negocio y Propuesta de Valor:

¿Cómo Genera Ingresos? Principalmente a través de la venta de productos farmacéuticos bajo prescripción. Las líneas clave son:

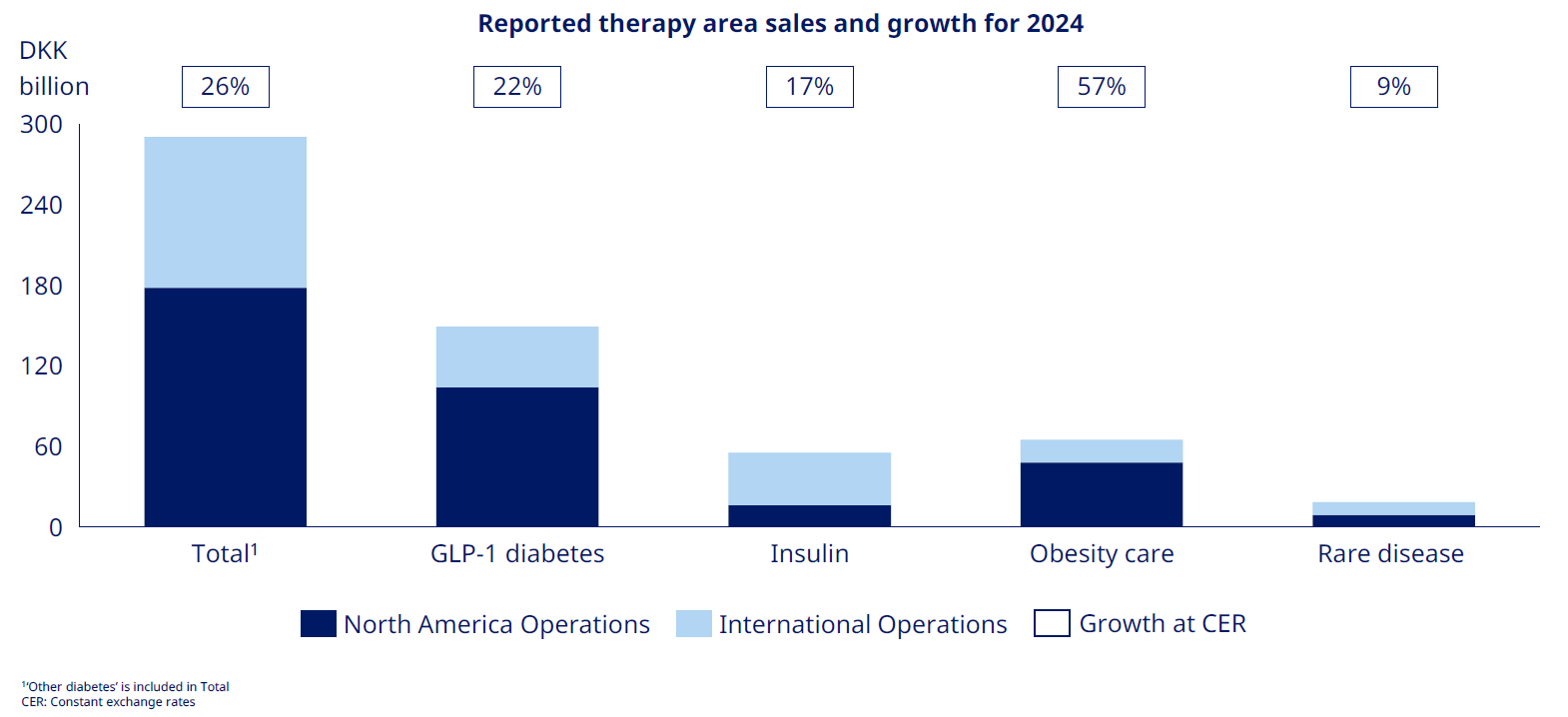

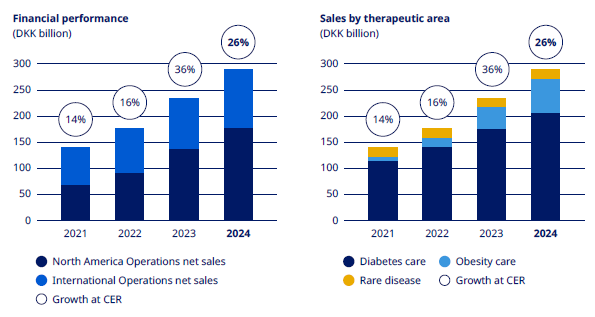

Diabetes Care: Insulinas (basales, rápidas, premezclas) y, cada vez más importante, análogos del GLP-1 (Ozempic - inyectable semanal para diabetes, Rybelsus - oral diario para diabetes). Sigue siendo el segmento más grande, pero la obesidad crece más rápido.

Obesity Care: Representa el motor de crecimiento actual de la compañía. Se centra en análogos del GLP-1 específicamente aprobados y dosificados para la pérdida de peso, como Wegovy (inyectable semanal) y Saxenda (inyectable diario).

Rare Disease: Tratamientos para hemofilia, trastornos del crecimiento y otras enfermedades raras. Segmento más pequeño pero estable.

Clientes Objetivo: Los clientes principales de Novo Nordisk incluyen a médicos (endocrinólogos, médicos de atención primaria), pacientes con diabetes, obesidad o enfermedades raras, y pagadores (sistemas de salud públicos y aseguradoras privadas)

Distribución geográfica: a demanda de sus tratamientos es global, pero no homogénea. Geográficamente, sus ventas se distribuyen aproximadamente así:

Pipeline: El éxito actual de Novo Nordisk es impresionante, pero en la industria farmacéutica, el futuro depende críticamente del pipeline, es decir, la cartera de fármacos en desarrollo. Novo Nordisk mantiene un enfoque proactivo en I+D para asegurar su liderazgo futuro:

Mantener el Liderazgo en GLP-1: La compañía está desarrollando nuevas formulaciones, como versiones orales más potentes y combinaciones, y explorando nuevas indicaciones para Ozempic y Wegovy. Esto incluye el estudio de beneficios en enfermedades cardiovasculares, renales, esteatohepatitis no alcohólica (NASH) e incluso la enfermedad de Alzheimer. El éxito del ensayo SELECT, que demostró beneficios cardiovasculares con Wegovy, es un ejemplo clave de esta estrategia. La aprobación de Awiqli® (insulina icodec) en la UE, Japón y China, así como la opinión positiva de la UE para una actualización de la etiqueta de Ozempic® basada en el ensayo renal FLOW, son hitos recientes que refuerzan su compromiso con la innovación en diabetes y la expansión de indicaciones.

Más Allá del GLP-1 para Obesidad: Novo Nordisk investiga nuevos mecanismos de acción, como la Amilina, y combinaciones como CagriSema (Cagrilintida + Semaglutida), que prometen una eficacia aún mayor en la pérdida de peso [Esquema]. Los resultados de los ensayos de fase 3 REDEFINE 1 y 2 de CagriSema, que combinan un análogo de amilina con semaglutida, se presentaron en la ADA 2025, ofreciendo perspectivas sobre el potencial de esta medicina en investigación para el tratamiento del sobrepeso y la obesidad. Además, se completó con éxito un ensayo de fase 1b/2a con amycretin inyectable, un agonista de doble receptor GLP-1 y amilina, y se inició un ensayo de fase 1 con un tri-agonista (Triple), lo que subraya la inversión en terapias de próxima generación.

Innovación Continua en Diabetes y Enfermedades Raras: La compañía busca mejorar las insulinas, como las insulinas semanales (ej. IcoDec), y desarrollar nuevas terapias para sus nichos de enfermedades raras. Recientemente, se completó con éxito el ensayo de fase 3a FRONTIER 2 con Mim8 para la hemofilia A, y Alhemo® (Concizumab) fue aprobado en EE. UU. y la UE para la hemofilia A y B con inhibidores.

Foco en Plataformas Tecnológicas: Existe una inversión continua en tecnologías de administración de fármacos, incluyendo dispositivos y formulaciones orales, para mejorar la conveniencia y la adherencia del paciente.

Propuesta de Valor: La propuesta de valor de Novo Nordisk se centra en ofrecer tratamientos innovadores y altamente eficaces para enfermedades crónicas prevalentes y en crecimiento. Al hacerlo, la compañía busca mejorar significativamente la calidad de vida y los resultados de salud de los pacientes. Su fuerte enfoque en I+D es fundamental para mantener su liderazgo terapéutico y responder a las necesidades médicas no satisfechas.

3. Análisis del Sector y Mercado (Diabetes y Obesidad):

Tamaño del Mercado: Gigantesco y en expansión.

Diabetes: Cientos de millones de personas afectadas globalmente. El mercado de medicamentos para la diabetes se valoró en 89,45 mil millones de dólares en 2024.

Obesidad: El mercado global de medicamentos contra la obesidad está en auge debido a la creciente prevalencia de la obesidad y la necesidad de soluciones médicas efectivas. El mercado mundial de tratamiento de la obesidad se valoró en USD 15,92 mil millones en 2024

Crecimiento Esperado (5 años):

Diabetes: se espera que alcance los 137,17 mil millones de dólares en 2030, aumentando a una CAGR del 7,36%, impulsado por mayor diagnóstico y adopción de terapias más nuevas (GLP-1s).

Obesidad: se prevé que crezca a una CAGR del 22,31% entre 2025 y 2030.

Dinámica del Mercado: Altamente competitivo, intensivo en I+D, regulado estrictamente (FDA, EMA). Largos ciclos de desarrollo y aprobación. Presión sobre los precios por parte de los pagadores. Tendencia hacia tratamientos más convenientes (orales vs. inyectables) y con beneficios adicionales (cardiovasculares, etc.).

Rentabilidad del Sector: Históricamente rentable para empresas innovadoras con productos protegidos por patente. Márgenes brutos altos, pero compensados por altos costes de I+D y Marketing/Ventas.

Barreras de Entrada: Muy altas. Requiere enormes inversiones en I+D, ensayos clínicos largos y costosos, aprobaciones regulatorias complejas, capacidad de fabricación a gran escala (especialmente para biológicos como GLP-1s) y redes de distribución/marketing establecidas. Las patentes son clave.

Riesgos del Mercado: Presión regulatoria sobre precios, pérdida de exclusividad por expiración de patentes (patent cliff), competencia de genéricos/biosimilares, fracasos en ensayos clínicos de nuevos fármacos, cambios en las guías de tratamiento, escrutinio público sobre costes y efectos secundarios.

4. Ventaja Competitiva:

Tipo de Moat: Fuerte y multifacético.

Activos Intangibles:

Patentes: Fuerte protección para sus fármacos clave (Ozempic, Wegovy, Rybelsus), aunque sujetas a desafíos legales y eventual expiración.

Marca: Reputación muy sólida, especialmente entre la comunidad médica, construida durante décadas de liderazgo en diabetes.

Know-how regulatorio: Experiencia navegando los complejos procesos de aprobación globales.

Datos Clínicos: Amplios datos que respaldan la eficacia y seguridad de sus productos, incluyendo resultados de ensayos cardiovasculares (CVOTs como SELECT para Wegovy)

Ventajas de Coste: Economías de escala significativas en la fabricación (especialmente de péptidos como GLP-1) y en I+D. Eficiencia operativa.

Costes de Cambio (Moderados): Los médicos pueden ser reacios a cambiar a pacientes estables de un tratamiento que funciona bien. Las relaciones establecidas y los contratos con pagadores también generan cierta inercia.

Durabilidad: El moat es fuerte ahora, pero la competencia (especialmente de Eli Lilly) es intensa y la presión sobre patentes y precios es constante. La clave será la innovación continua (nuevas formulaciones, nuevos mecanismos de acción).

5. Análisis Financiero criterios de El Sendero Inversor:

Ingresos:

Gasto en I+D:

Márgenes:

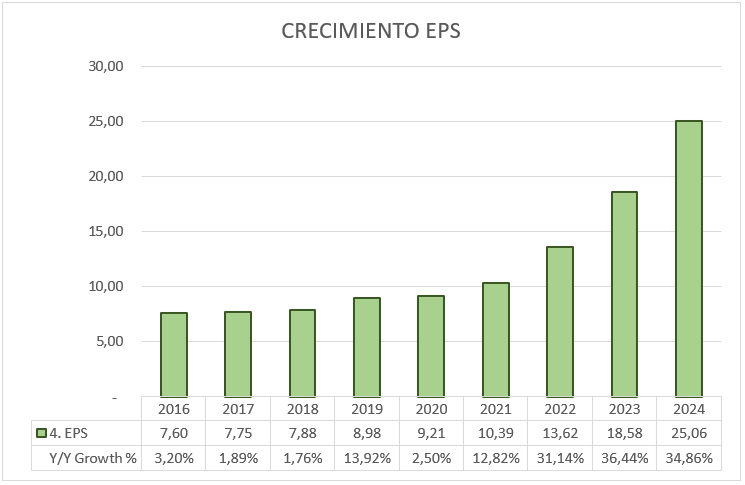

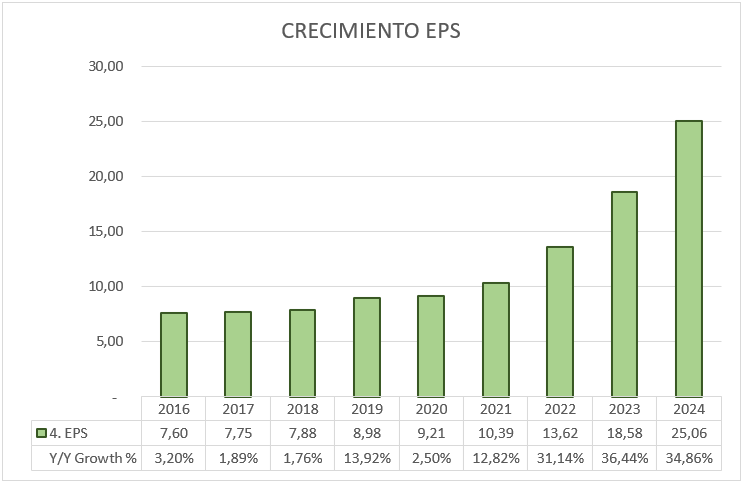

BPA (EPS):

Acciones en circulación:

Flujo de caja libre:

Asignación de capital:

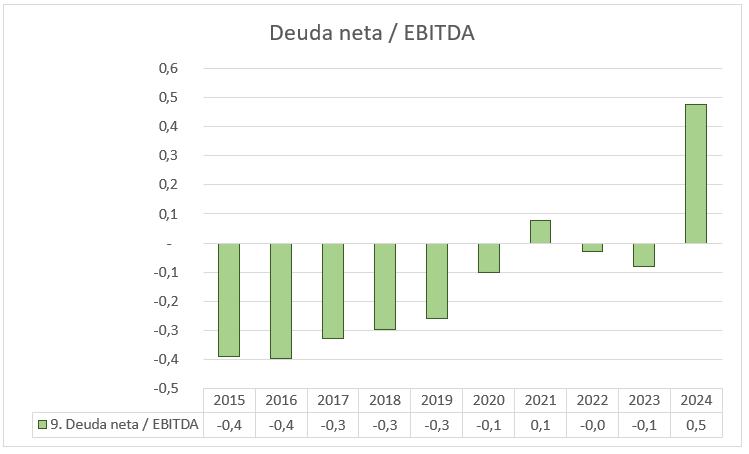

Deuda neta/ EBITDA:

ROIC

6. Equipo Directivo y Gobierno Corporativo:

CEO: Lars Fruergaard Jørgensen (CEO desde 2017), con larga trayectoria en la compañía. Equipo directivo experimentado. Será relevado en breve.

Gobierno Corporativo: Generalmente considerado de alta calidad y estable, con un enfoque en la sostenibilidad y la creación de valor a largo plazo.

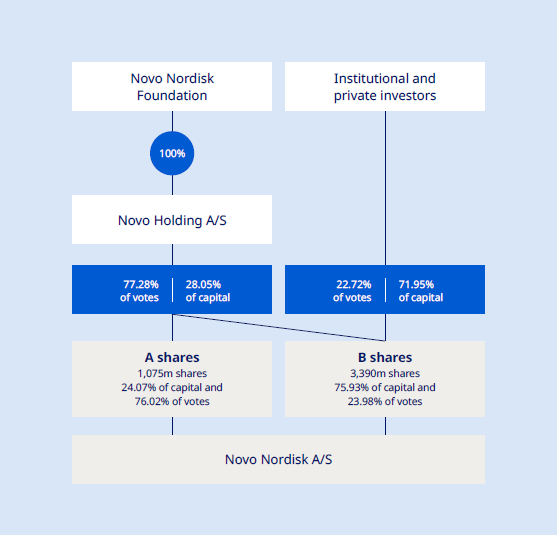

Alineación: La compañía está controlada por la Fundación Novo Nordisk, que tiene una perspectiva a muy largo plazo y reinvierte parte de los beneficios en causas científicas y humanitarias. Esto asegura estabilidad y enfoque estratégico, aunque puede limitar la presión de accionistas activistas. La compensación suele incluir incentivos a largo plazo.

7. Análisis de Competidores:

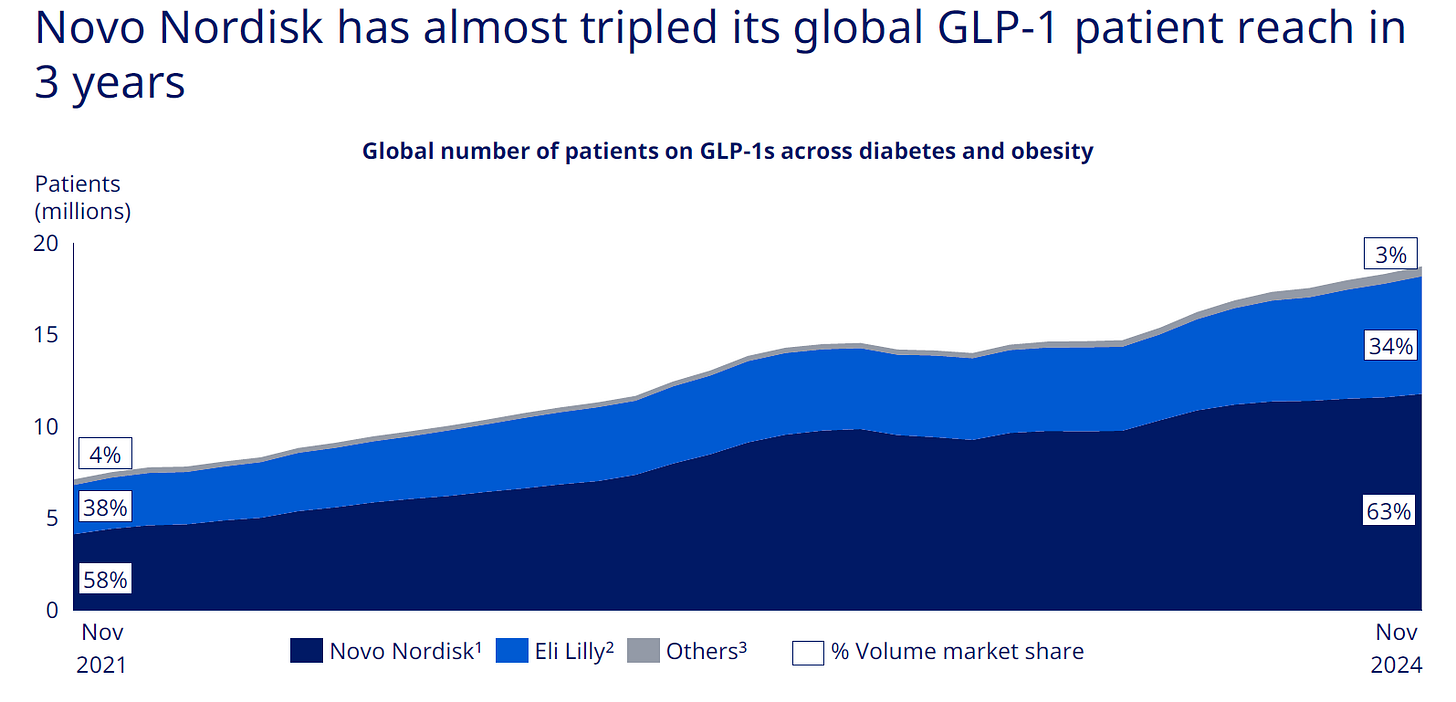

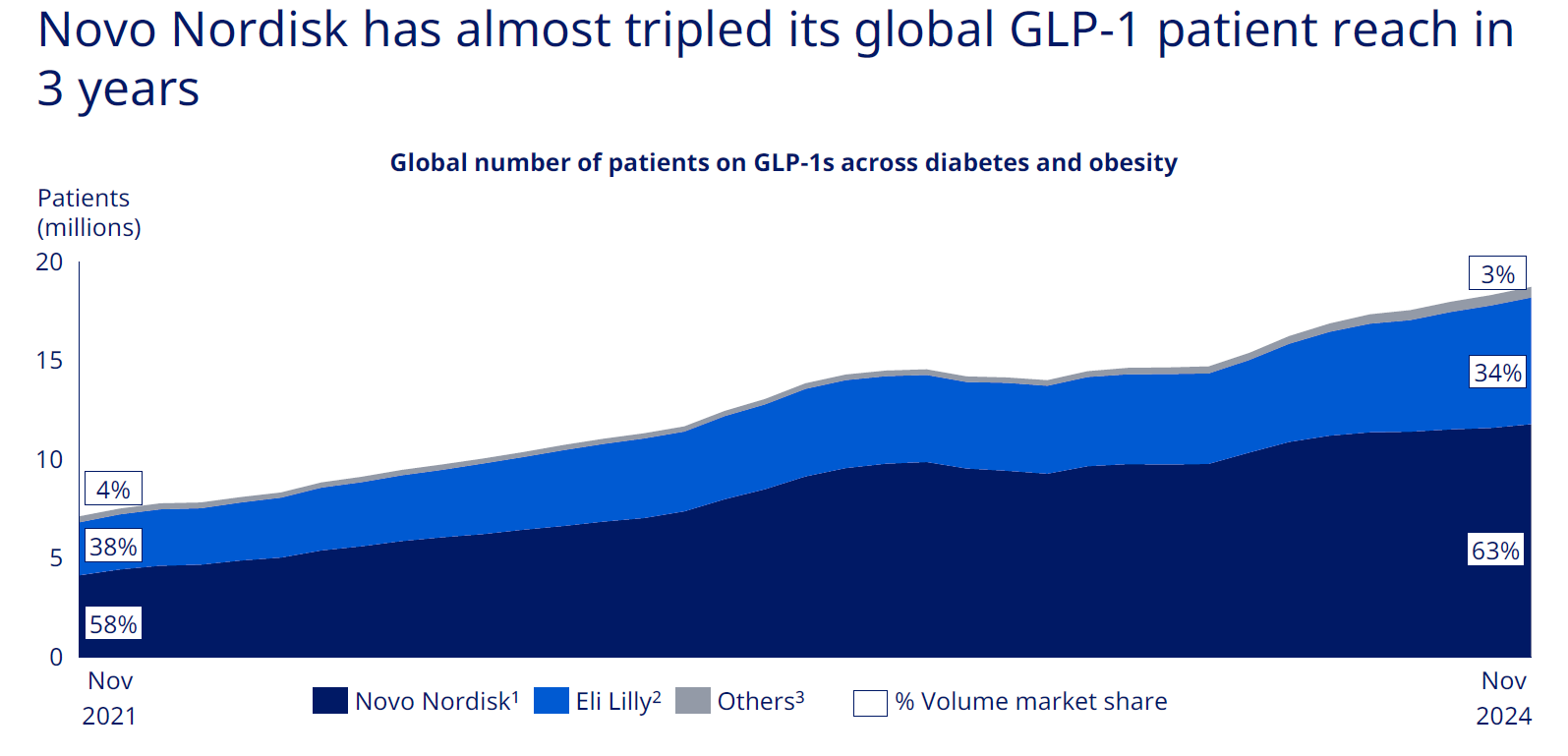

Principal Competidor: Eli Lilly (LLY). Es el rival directo más formidable, con productos GLP-1 muy exitosos (Trulicity para diabetes, Mounjaro/Zepbound para diabetes/obesidad) que compiten cara a cara con los de Novo Nordisk. La batalla NOVO vs LLY define actualmente el mercado de incretinas.

Otros Competidores:

Sanofi (SNY), Merck (MRK): Jugadores históricos en diabetes (insulinas, otros mecanismos), aunque menos presentes en el espacio GLP-1/obesidad de vanguardia actualmente.

Pfizer (PFE), AstraZeneca (AZN): Grandes farmacéuticas con interés en áreas metabólicas y cardiovasculares relacionadas.

Biotechs emergentes: Varias compañías más pequeñas investigando nuevos mecanismos para la obesidad y diabetes.

Posicionamiento Comparativo: Novo Nordisk y Eli Lilly son los claros líderes en la categoría de fármacos más innovadora y de mayor crecimiento (GLP-1). NVO tiene una ligera ventaja de "first mover" con Wegovy en obesidad, pero Zepbound de Lilly muestra una eficacia potencialmente buena en pérdida de peso en ensayos. Ambos tienen pipelines prometedores. NVO mantiene un legado y una cuota de mercado más amplia en insulinas tradicionales.

NOVO vs LLY:

8. Valoración:

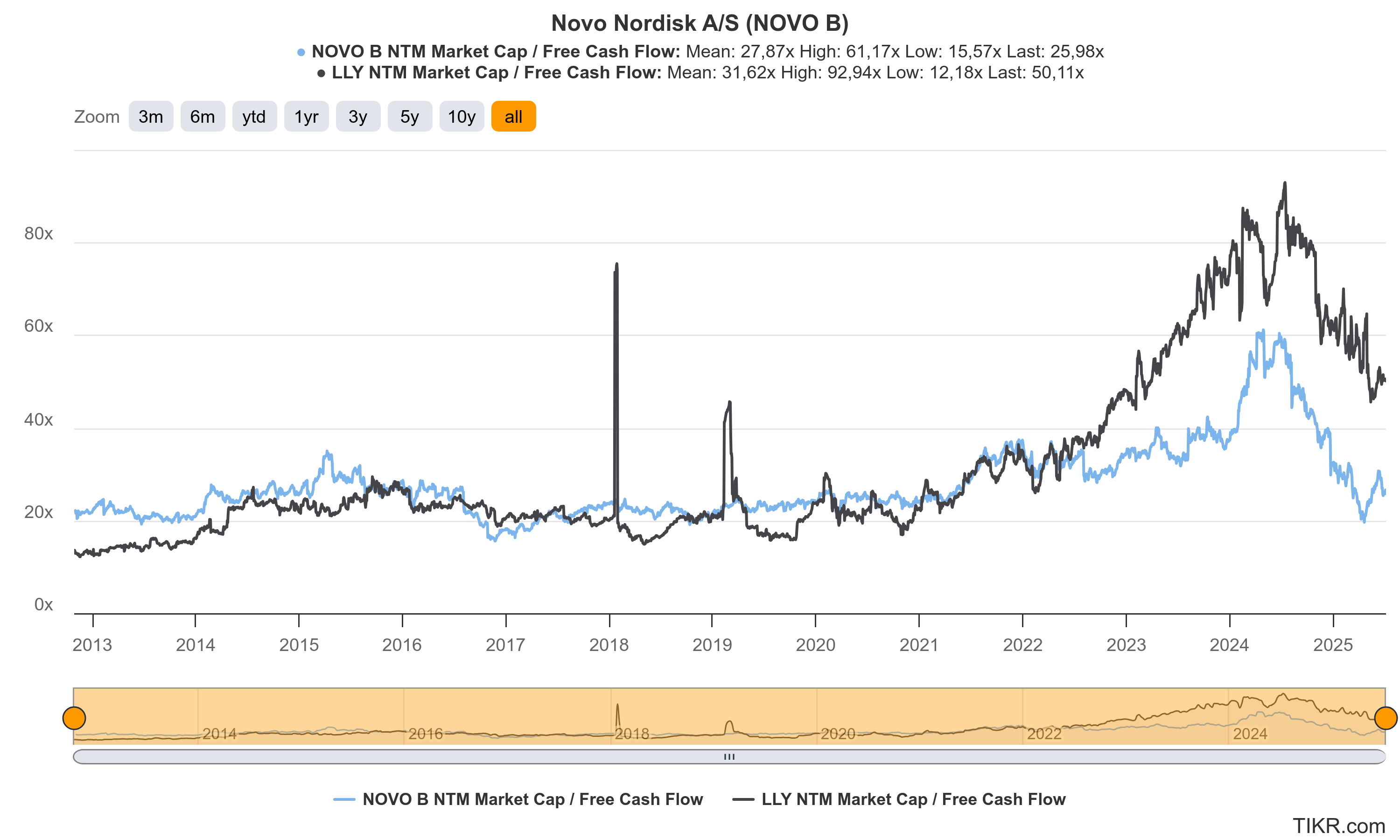

Múltiplos Actuales/ Comparación Histórica:

Comparación con Pares: NOVO y LLY

Valoración Intrínseca:

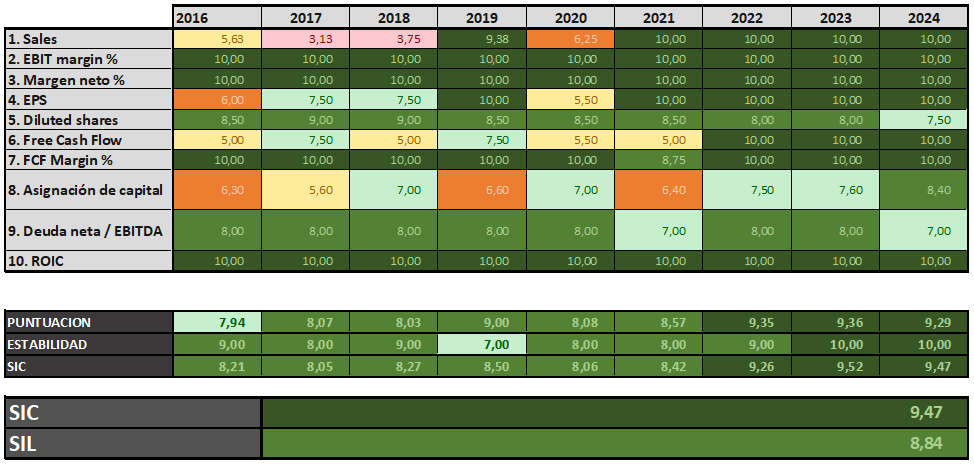

Tabla de puntuación SIC/SIL:

9. KPIs (Indicadores Clave de Rendimiento a seguir):

Crecimiento de Ventas (Total y por Segmento): Es crucial observar las tasas de crecimiento trimestrales y anuales, especialmente en los segmentos de Diabetes Care (Ozempic, Rybelsus) y Obesity Care (Wegovy). El crecimiento sostenido en estos motores de ingresos es vital para la tesis de inversión.

Cuota de Mercado: Monitorear la cuota de mercado global de GLP-1 (frente a Eli Lilly) y, específicamente, en el mercado de la obesidad. Un estancamiento o declive en la cuota de mercado podría indicar una intensificación de la competencia o problemas en la ejecución comercial.

Márgenes Operativo y Neto: Es importante evaluar si los márgenes se mantienen o se expanden a pesar del crecimiento y la inversión. La presión sobre los precios o el aumento de los costes de producción y marketing podrían erosionar la rentabilidad.

Gasto en I+D (% de Ventas): Este indicador revela la inversión de la compañía en innovación futura. Un porcentaje saludable (típicamente 12-15% en farmacia) es necesario para reponer el pipeline y asegurar el crecimiento a largo plazo.

Actualizaciones sobre la Capacidad de Fabricación: Dada la masiva demanda de GLP-1, las inversiones y el progreso en la expansión de la capacidad de producción son críticas para satisfacer la demanda y evitar limitaciones en las ventas. Las inversiones de más de 129.000 millones de DKK en 2024 para expandir la producción son un claro ejemplo de la importancia de este factor.

Flujo de Caja Libre (FCF): Fundamental para medir la capacidad de generar efectivo después de inversiones.

Evolución y Salud del Pipeline: El valor a largo plazo de una farmacéutica depende críticamente de su capacidad para reemplazar los ingresos de fármacos actuales con nuevas innovaciones. Seguir el progreso (o los problemas) de los fármacos en desarrollo, como CagriSema y amycretin, es fundamental para anticipar el crecimiento futuro.

Monitorización del Horizonte de Patentes: La pérdida de exclusividad (LoE - Loss of Exclusivity) es el mayor riesgo financiero a largo plazo para una farmacéutica innovadora. La entrada de genéricos/biosimilares provoca caídas drásticas en precios y ventas. Saber cuándo ocurrirá esto para los blockbusters es VITAL para valorar la sostenibilidad de los ingresos.

10. Riesgos Específicos de la Empresa:

Competencia Feroz (Eli Lilly): La principal amenaza. La eficacia comparativa, precios y marketing de Mounjaro/Zepbound son clave.

Presión sobre Precios y Acceso: Escrutinio político y social sobre el alto coste de Ozempic/Wegovy, que podría llevar a regulaciones o negociaciones de precios más duras.

Capacidad de Producción: Satisfacer la demanda global masiva de GLP-1 es un desafío logístico y de inversión constante. Cualquier tropiezo en la expansión de la capacidad de producción o problemas en la cadena de suministro podrían limitar las ventas y el crecimiento. La compañía ha invertido más de 129.000 millones de DKK en 2024 en capex y adquisiciones para abordar esta cuestión, incluyendo la compra de plantas de Catalent y expansiones en múltiples países. A pesar de estas inversiones, las limitaciones de suministro y las notificaciones de escasez de medicamentos han sido recurrentes.

Expiración de Patentes: Aunque no inminente para los blockbusters actuales, es el ciclo de vida natural de la industria. El pipeline debe reponer ingresos futuros.

Resultados de Ensayos Clínicos: La dependencia de resultados positivos para nuevos usos (ej. cardiovascular, NASH, Alzheimer) y para fármacos sucesores en el pipeline es un riesgo inherente. Un fracaso en un ensayo clínico importante podría tener un impacto significativo en las perspectivas de crecimiento a largo plazo.

Riesgos Regulatorios/Seguridad: Nuevos datos sobre efectos secundarios a largo plazo podrían impactar negativamente la percepción pública y la prescripción. Se han reportado casos de pancreatitis aguda, tumores de células C de la tiroides y lesiones renales asociadas al uso de GLP-1, lo que ha llevado a investigaciones regulatorias en el Reino Unido. Otros efectos secundarios como la "cara de Ozempic" (pérdida de volumen facial por la rápida pérdida de peso) y problemas gastrointestinales graves también son motivo de preocupación.

Concentración: Existe una creciente dependencia de la franquicia GLP-1 para el crecimiento actual de la compañía. Un problema específico con esta clase de fármacos, ya sea por competencia, seguridad o regulación, podría tener un impacto enorme en los resultados financieros de Novo Nordisk.

11. Conclusión y Tesis de Inversión

Resumen de Fortalezas y Debilidades:

Fortalezas: Liderazgo en el revolucionario mercado de GLP-1, fuerte IP, marca establecida, datos clínicos sólidos (incluyendo beneficios CV), altísima rentabilidad y generación de FCF, visión a largo plazo gracias a la Fundación Novo Nordisk.

Debilidades: A pesar de la moderación reciente la valoración actual puede descontar un escenario de crecimiento, fuerte competencia de Eli Lilly, limitaciones de suministro, dependencia de una sola clase de molécula (GLP-1s) para el crecimiento actual.

Tesis de Inversión (Bull Case):

Novo Nordisk se encuentra en la vanguardia de una de las mayores oportunidades en la historia de la industria farmacéutica: el tratamiento farmacológico masivo y efectivo de la obesidad, además de su liderazgo continuo en diabetes.El tamaño del mercado potencial es gigantesco y aún está en sus primeras etapas de penetración. Los datos cardiovasculares positivos del ensayo SELECT abren nuevas vías para Wegovy, reforzando su valor y ampliando su base de pacientes más allá de la simple pérdida de peso.

A pesar de la intensa competencia, el mercado es lo suficientemente grande como para que varios jugadores exitosos coexistan y prosperen. Novo Nordisk posee la ventaja de ser pionero en el espacio de la obesidad y cuenta con una infraestructura establecida y una capacidad de fabricación en expansión que, con el tiempo, debería permitirle satisfacer la creciente demanda.

Su sólido pipeline de próxima generación, incluyendo CagriSema y amycretin, sugiere que la compañía está bien posicionada para mantener su relevancia y eficacia terapéutica en el futuro.

Anti-Tesis (Bear Case):

La valoración actual de Novo Nordisk podría estar descontando un escenario de crecimiento y dominio durante muchos años, dejando poco margen para errores o sorpresas negativas.Eli Lilly podría superar a Novo Nordisk con productos que demuestren una eficacia aún mayor (como Zepbound) o una capacidad de suministro superior, ganando una cuota de mercado significativa más rápido de lo esperado.

La presión sobre los precios, impulsada por regulaciones gubernamentales o la competencia, podría erosionar los márgenes de beneficio de la compañía.

Los problemas de fabricación y las limitaciones de suministro podrían persistir, frenando el crecimiento de las ventas y la capacidad de la empresa para capitalizar plenamente la demanda.

Además, el mercado de la obesidad podría no ser tan grande o la adopción de estos tratamientos tan rápida como anticipan los optimistas, o podrían surgir preocupaciones de seguridad a largo plazo que afecten la confianza del público y la prescripción.

Catalizadores a Corto/Medio Plazo:

Aumento Exitoso de la Capacidad de Fabricación: La resolución de los problemas de suministro y el aumento de la producción son cruciales para satisfacer la demanda y desbloquear el crecimiento de las ventas.

Resultados Positivos de Ensayos Clínicos: Especialmente para semaglutida en nuevas indicaciones (NASH, Alzheimer, enfermedad renal), lo que abriría mercados adicionales y consolidaría el perfil de beneficio del fármaco.

Expansión del Reembolso y Acceso para Wegovy: La mejora de la cobertura de seguros y el acceso a nivel global para el tratamiento de la obesidad sería un motor de crecimiento significativo.

Progreso en el Pipeline de Próxima Generación: Avances exitosos en los fármacos para la obesidad y la diabetes de próxima generación, como CagriSema y amycretin, validarían la estrategia de I+D de la compañía y asegurarían el crecimiento a largo plazo.

¿Qué Vigilar?

Dinámica Competitiva con Eli Lilly: Observar de cerca las ventas, la cuota de mercado y la capacidad de producción de Lilly, así como los resultados de sus ensayos clínicos.

Actualizaciones sobre la Capacidad de Producción: Seguir los informes de la compañía sobre las inversiones en fabricación y la resolución de los problemas de suministro.

Decisiones de Reembolso y Fijación de Precios: Monitorear las políticas de reembolso y las negociaciones de precios en mercados clave, que pueden impactar directamente los ingresos.

Datos de Ensayos Clínicos: Estar atento a los resultados de los ensayos de su propio pipeline y de los competidores, ya que pueden cambiar las perspectivas del mercado.

Márgenes Operativos: Observar si la presión de precios o los costes de expansión impactan negativamente en la rentabilidad.

Opinión Personal (Sujeta a la perspectiva individual):

Novo Nordisk es, sin duda, una empresa fenomenal que ha logrado una innovación transformadora.Se enfrenta a una oportunidad de mercado generacional.

Creo que su valoración actual puede ser razonable si sigue el crecimiento esperado por los analistas, por lo que puede que estemos delante de una posible oportunidad.

La calidad de la empresa y la magnitud de la oportunidad hacen que muchos inversores estén dispuestos a pagar por la valoración actual.

Es crucial sopesar el enorme potencial frente a la valoración y los riesgos competitivos.

¿Qué opinas?

¿Crees que Novo Nordisk puede seguir superando las expectativas, o la competencia de Eli Lilly y su valoración son obstáculos demasiado grandes?

Déjame tu comentario.